อุตสาหกรรมยาในประเทศไทย 2025: แนวโน้มตลาด โอกาส และความท้าทาย

สารบัญ

- บทนำ

- ภาพรวมตลาด

- กลุ่มตลาดหลัก

- บริษัทยาชั้นนําในประเทศไทย

- กรอบการกำกับดูแล

- ความคิดริเริ่มและการสนับสนุนจากภาครัฐ

- ผู้ให้บริการอุตสาหกรรมหลัก

- แนวโน้มและโอกาสทางการตลาด

- ความท้าทายและอุปสรรค

- ผลกระทบของ COVID-19 และการฟื้นตัว

- แนวโน้มในอนาคต

- บทสรุป

- แหล่งที่มา

บทนำ

อุตสาหกรรมยาในประเทศไทยเป็นหนึ่งในอุตสาหกรรมที่ใหญ่ที่สุดในเอเชียตะวันออกเฉียงใต้ ตลาดส่งออกหลักสำหรับยาและเวชภัณฑ์ของประเทศ ได้แก่ เวียดนาม เมียนมาร์ และกัมพูชา จากข้อมูลของ Statista ในปี 2566 ตลาดเภสัชกรรมไทยอยู่ในอันดับที่สามของเอเชียตะวันออกเฉียงใต้ โดยมีมูลค่าตลาดประมาณ 212 พันล้านบาท จากการวิจัยของธนาคารกรุงศรีฯ คาดการณ์ว่าตั้งแต่ปี 2568 ถึง 2570 อุตสาหกรรมยาในประเทศไทยจะยังคงเติบโตอย่างต่อเนื่อง โดยยอดขายยาในประเทศจะเพิ่มขึ้น 6.0-7.0% ต่อปี

การเติบโตนี้ได้รับการสนับสนุนจากความพยายามอย่างต่อเนื่องของประเทศไทยในการเสริมสร้างโครงสร้างพื้นฐานด้านการดูแลสุขภาพ โดยมุ่งเน้นที่การปรับปรุงห่วงโซ่อุปทานทางการแพทย์และการให้บริการด้านการดูแลสุขภาพที่ดีขึ้น ปัจจัยหลายประการที่ส่งผลต่อการขยายตัวนี้ ได้แก่ จำนวนผู้ป่วยที่เพิ่มขึ้นทั้งจากโรคติดต่อและโรคไม่ติดต่อ (NCDs) การกลับมาของโรคติดเชื้อ การเปลี่ยนแปลงสภาพภูมิอากาศ และการเข้าถึงบริการด้านการดูแลสุขภาพที่ดีขึ้น

ภาพรวมตลาด

บริษัทผลิตยาในไทย ถูกคาดว่าจะมีการเติบโตของรายได้อย่างต่อเนื่อง ซึ่งได้รับแรงหนุนจากฐานผู้ป่วยที่เพิ่มขึ้นและการเข้าถึงยาที่ดีขึ้นผ่านระบบประกันสุขภาพของรัฐบาล ร้านขายยามีบทบาทสำคัญในการขยายช่องทางการจัดจำหน่าย ซึ่งส่งผลต่อการเติบโตโดยรวมและการเข้าถึงอุตสาหกรรมยาในประเทศไทย

ตลาดยังคงมีการแข่งขันที่เข้มข้น โดยบริษัทเภสัชกรรมต่างชาติในประเทศไทยได้เปรียบจากเทคโนโลยีขั้นสูงและการสนับสนุนทางการเงินที่แข็งแกร่ง การพึ่งพาวัตถุดิบนำเข้าอย่างมากของอุตสาหกรรมและความจำเป็นในการปรับวิธีการผลิตยาก่อให้เกิดความท้าทายที่สำคัญ ซึ่งอาจส่งผลกระทบต่อความสามารถในการทำกำไรของภาคส่วนเภสัชกรรมไทย การทำความเข้าใจพลวัตเหล่านี้เป็นสิ่งสำคัญสำหรับการเข้าสู่ตลาดที่ประสบความสำเร็จและโซลูชันการพัฒนาธุรกิจในภูมิทัศน์ที่ซับซ้อนนี้

จากรายงานของสำนักงานหลักประกันสุขภาพแห่งชาติ (สปสช.) โรคเรื้อรังคิดเป็น 76.6% ของการเสียชีวิตทั้งหมดในประเทศไทย ดังนั้น ความต้องการยาสำหรับรักษาโรคไม่ติดต่อ (NCDs) จึงคาดว่าจะเพิ่มขึ้น ระหว่างปี 2566 ถึง 2568 คาดว่าอุบัติการณ์ของภาวะเรื้อรัง เช่น เบาหวาน ความดันโลหิตสูง และโรคหัวใจจะเพิ่มขึ้น ซึ่งทำให้ผู้ป่วยต้องเข้ารับการรักษาและใช้ยาอย่างต่อเนื่อง

อุตสาหกรรมยาในประเทศไทยต้องการการลงทุนจำนวนมากในการวิจัยและพัฒนา โดยเฉพาะอย่างยิ่งในการจัดหาวัตถุดิบและส่วนผสมออกฤทธิ์ใหม่ ๆ ประเทศที่พัฒนาแล้วมีความเป็นเลิศในภาคส่วนนี้เนื่องจากเทคโนโลยีการผลิตขั้นสูง บุคลากรที่มีทักษะ และความเชี่ยวชาญทางวิทยาศาสตร์ที่กว้างขวาง ดังนั้น ประเทศเหล่านี้จึงทำหน้าที่เป็นศูนย์กลางหลักสำหรับการผลิตยาและเวชภัณฑ์ โดยเฉพาะอย่างยิ่งสำหรับยาต้นแบบ

ยิ่งไปกว่านั้น อุตสาหกรรมยาในประเทศไทยยังต้องเผชิญกับการแข่งขันที่รุนแรงจากยานำเข้าที่มีต้นทุนการผลิตต่ำกว่า รวมถึงความท้าทายในการยกระดับมาตรฐานการผลิตให้เป็นไปตามระดับสากล ซึ่งทำให้ต้นทุนในการผลิตเพิ่มขึ้น นอกจากนี้ การกำหนดราคากลางยาสำหรับโรงพยาบาลรัฐทำให้ผู้ผลิตมีข้อจำกัดในการปรับขึ้นราคา และช่องทางการจัดจำหน่ายยาที่ภาครัฐมีส่วนได้เปรียบมากกว่าผู้ผลิตเอกชน อย่างไรก็ตาม ตลาดยาของไทยโดยเฉพาะกลุ่มยาจดสิทธิบัตรและวัคซีนที่จัดจำหน่ายผ่านโรงพยาบาลยังมีแนวโน้มเติบโตต่อเนื่องที่ราว 6.3-6.4% ต่อปี สอดคล้องกับสังคมผู้สูงอายุและจำนวนผู้ป่วยโรคไม่ติดต่อเรื้อรังที่เพิ่มสูงขึ้น

กลุ่มตลาดหลัก

ในประเทศไทย อุตสาหกรรมยาแบ่งออกเป็นสองประเภทหลัก ได้แก่ ยาต้นแบบ (ยาที่ได้รับสิทธิบัตร) และยาสามัญ

ยาต้นแบบต้องใช้เงินลงทุนจำนวนมาก เนื่องจากการพัฒนาต้องใช้การวิจัยอย่างเข้มงวดและกระบวนการประเมินที่ยาวนาน ผู้ผลิตจะได้รับสิทธิบัตรแต่เพียงผู้เดียว ซึ่งโดยทั่วไปแล้วจะมีอายุประมาณ 20 ปี วัตถุประสงค์หลักของสิทธิแต่เพียงผู้เดียวนีคือการสร้างแรงจูงใจให้กับธุรกิจ ก่อนที่จะเปิดตัวในตลาด ผลิตภัณฑ์เหล่านี้ต้องผ่านกระบวนการขึ้นทะเบียนและขอใบอนุญาตที่ครอบคลุม เพื่อให้มั่นใจในความปลอดภัยและประสิทธิภาพในภาคส่วนเภสัชกรรมไทย ซึ่งส่งเสริมให้เกิดการ พัฒนาเทคโนโลยีเพื่อการผลิตยาใหม่ ๆ

ยาสามัญได้รับการพัฒนาโดยการจำลองสูตรของยาต้นแบบที่หมดอายุสิทธิบัตรไปแล้ว ต้นทุนการผลิตยาสามัญจะต่ำกว่ายาต้นแบบอย่างมาก แต่ให้ผลการรักษาแบบเดียวกัน การลดต้นทุนนี้เป็นผลมาจากการใช้วัตถุดิบที่มีราคาไม่แพงมากขึ้นและการไม่มีค่าใช้จ่ายที่เกี่ยวข้องกับการวิจัยและพัฒนายาภายในอุตสาหกรรมยาในประเทศไทย

ในประเทศไทย การจัดจำหน่ายยาแบ่งออกเป็นสองประเภทคือ ยาตามใบสั่งแพทย์ ซึ่งขายผ่านสถานพยาบาล และยาที่จำหน่ายหน้าเคาน์เตอร์ (OTC) ซึ่งมีจำหน่ายโดยไม่ต้องมีใบสั่งแพทย์ โดยประมาณ 80% ของมูลค่าตลาดทั้งหมดมาจากยาที่ขายผ่านสถานพยาบาล จากข้อมูลของ Speeda มีเพียงประมาณ 10% ของการผลิตยาทั้งหมดที่ถูกส่งออก ในขณะที่การผลิตยาของประเทศไทยเกือบทั้งหมดเป็นการใช้ภายในประเทศ และช่องทางการจัดจำหน่ายหลักในตลาดในประเทศคือ 80% ผ่านโรงพยาบาล (ประกอบด้วย 60% ผ่านโรงพยาบาลรัฐ และ 20% ผ่านโรงพยาบาลเอกชน)

ในส่วนของตลาดสมุนไพร มูลค่าการส่งออกยังคงมีแนวโน้มเพิ่มขึ้น จากข้อมูลของ Bangkokbiznews ตลาดผลิตภัณฑ์สมุนไพรทั่วโลกมีมูลค่าประมาณ 60,165.5 ล้านดอลลาร์ โดย 57.6% ของตลาดกระจุกตัวอยู่ในเอเชีย ประเทศไทยเป็นผู้ส่งออกผลิตภัณฑ์สมุนไพรชั้นนำในอาเซียนและอยู่ในอันดับที่ 7 ของโลกในด้านการบริโภคผลิตภัณฑ์สมุนไพร ภายในเอเชีย ประเทศไทยครองตลาดสมุนไพรที่ใหญ่เป็นอันดับ 4 รองจากจีน ญี่ปุ่น และเกาหลีใต้

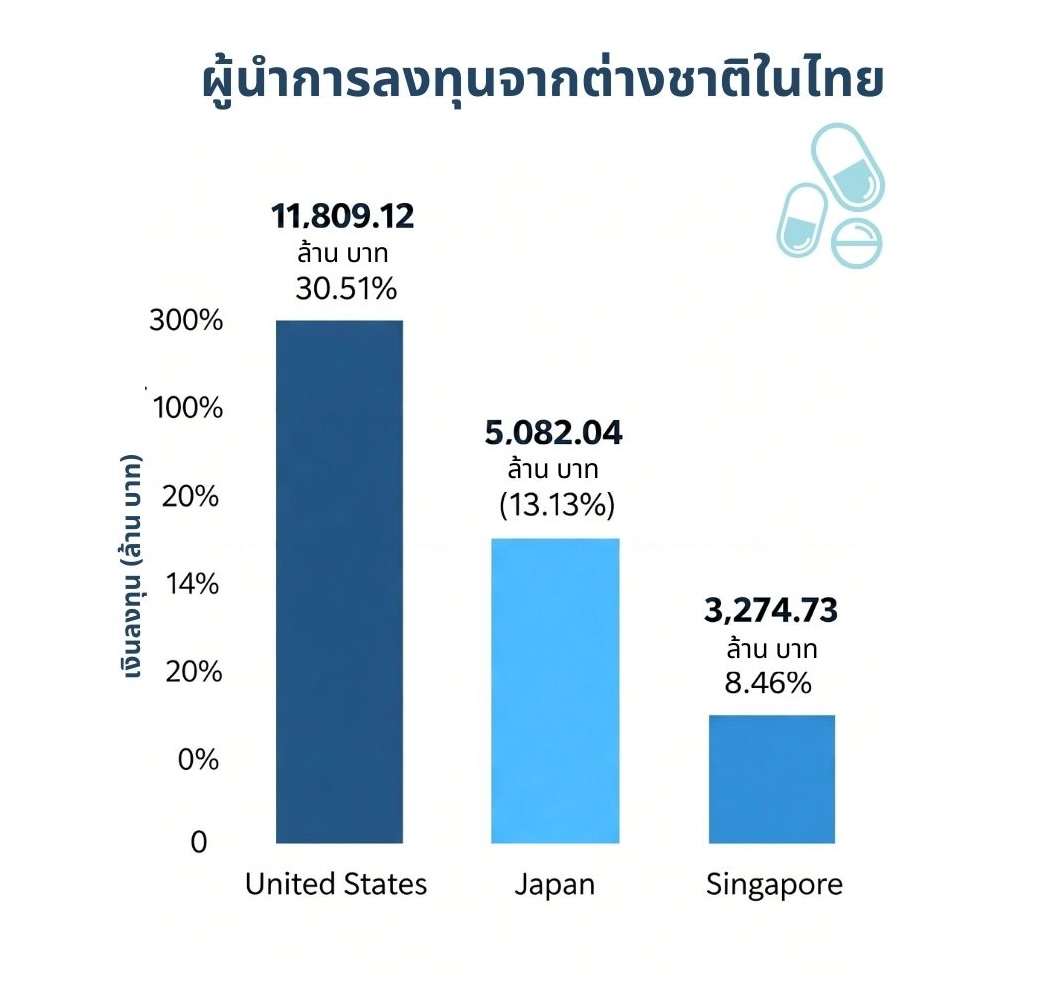

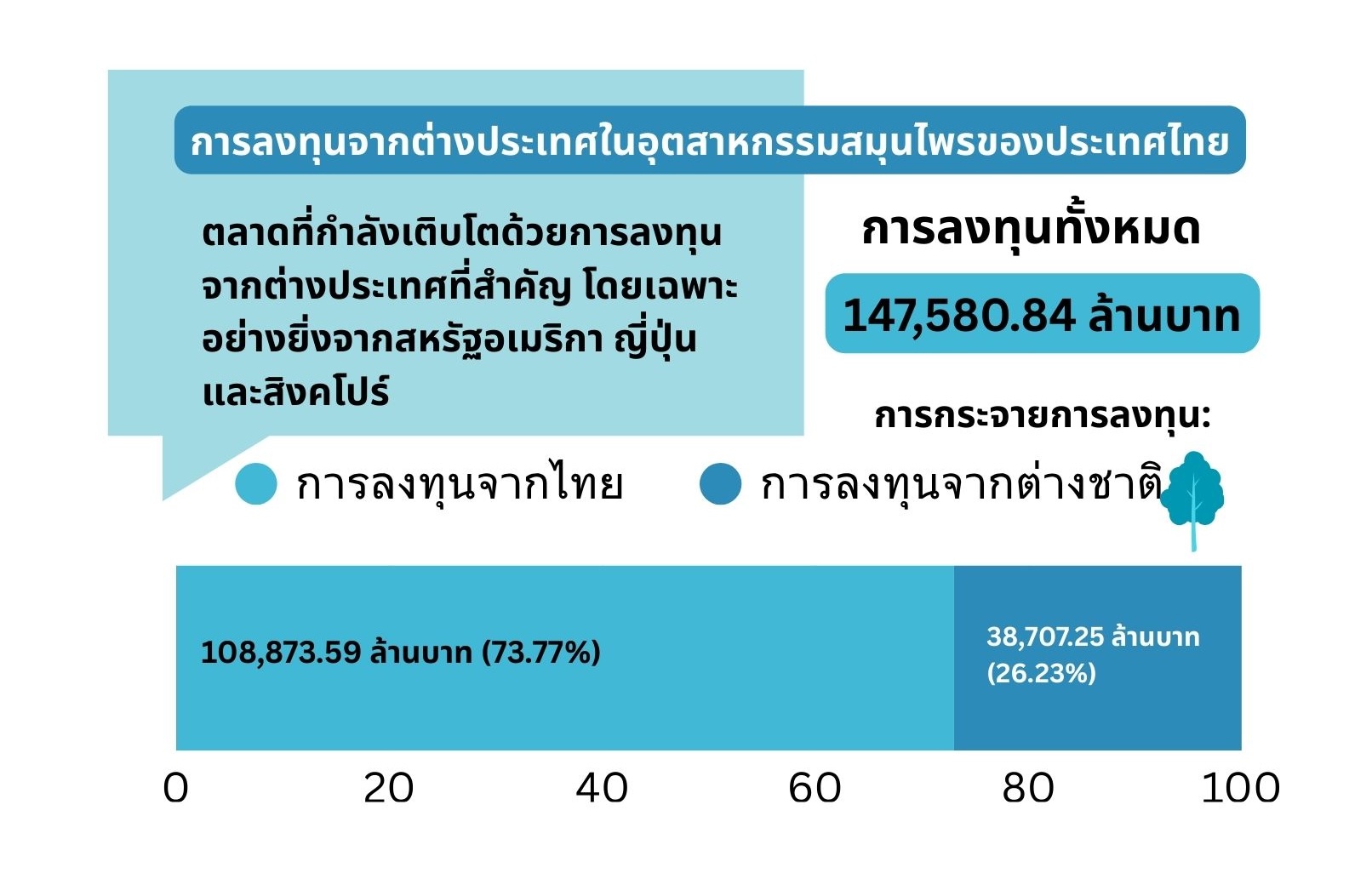

จากข้อมูลของกรมพัฒนาธุรกิจการค้า การลงทุนจากต่างประเทศในอุตสาหกรรมสมุนไพรของไทยมีจำนวน 38,707.25 ล้านบาท คิดเป็น 26.23% ของการลงทุนทั้งหมดในภาคส่วนนี้ ในขณะที่นักลงทุนไทยมีส่วนร่วม 108,873.59 ล้านบาท คิดเป็น 73.77% ในบรรดานักลงทุนต่างชาติ สหรัฐอเมริกาเป็นผู้นำด้วยเงินลงทุน 11,809.12 ล้านบาท (30.51%) ตามมาด้วยญี่ปุ่นที่ 5,082.04 ล้านบาท (13.13%) และสิงคโปร์ที่ 3,274.73 ล้านบาท (8.46%)

บริษัทยาชั้นนําในประเทศไทย

อุตสาหกรรมยาในประเทศไทยสามารถแบ่งออกได้เป็นสองกลุ่มหลัก: หน่วยงานภาครัฐและบริษัทเภสัชกรรมเอกชน

ภาครัฐประกอบด้วย องค์การเภสัชกรรม (อภ.) ซึ่งทำหน้าที่เป็นผู้ผลิตยาที่จำเป็นหลัก และโรงงานเภสัชกรรมทหาร ซึ่งมุ่งเน้นการผลิตยาสามัญสำหรับการจัดจำหน่ายในประเทศ

บริษัทเภสัชกรรมเอกชนในประเทศไทยสามารถแบ่งออกได้เป็นสองกลุ่ม:

- บริษัทเภสัชกรรมที่คนไทยเป็นเจ้าของ ซึ่งมุ่งเน้นการผลิตยาสามัญในราคาที่จับต้องได้ โดยมีตัวอย่างที่น่าสนใจ ได้แก่ Biopharm Chemicals และ Siam Pharmaceutical

- บริษัทเภสัชกรรมข้ามชาติ (MNCs) ในประเทศไทย ซึ่งส่วนใหญ่เป็นของต่างชาติ บางบริษัทเหล่านี้เป็นผู้นำเข้ายาต้นแบบ ซึ่งมักจะขายในราคาที่สูงกว่า ในขณะที่บริษัทอื่น ๆ ได้ตั้งโรงงานในประเทศเพื่อผลิตยา

จากการศึกษาของธนาคารกรุงศรีฯ ในปี 2566 โนวาร์ทิส (Novartis) เป็นบริษัทเภสัชกรรมเอกชนที่มีส่วนแบ่งตลาดสูงสุดในประเทศไทยในแง่ของรายได้ ตามมาด้วย Mega Lifesciences PTY, Boots Retail, GlaxoSmithKline, Pfizer และ AstraZeneca

ประเทศไทยให้ความสำคัญมากขึ้นกับการยกระดับขีดความสามารถและโครงสร้างพื้นฐานในการผลิตยา โดยการจัดงานอย่าง CPHI South East Asia 2024 ได้ช่วยเน้นย้ำถึงความพยายามของประเทศในการเสริมสร้างอุตสาหกรรมการดูแลสุขภาพและเภสัชกรรมไทย โดยมีเป้าหมายที่จะวางตำแหน่งประเทศไทยให้เป็นศูนย์กลางทางการแพทย์ในภูมิภาค เพื่อให้บรรลุเป้าหมายนี้ การส่งเสริมการลงทุนเชิงกลยุทธ์จึงเป็นสิ่งสำคัญ โดยเฉพาะอย่างยิ่งในด้านต่าง ๆ เช่น ยาชีววัตถุ (biopharmaceuticals) ยาชีววัตถุคล้ายคลึง (biosimilars) เทคโนโลยีชีวภาพ และเครื่องมือแพทย์

กรอบการกำกับดูแล

ตามข้อมูลของสำนักงานคณะกรรมการอาหารและยา (อย.) ของประเทศไทย มีกระบวนการกำกับดูแลสำหรับการผลิต การนำเข้า หรือการสั่งยาเข้ามาในประเทศ สำหรับผลิตภัณฑ์ยาสำเร็จรูปที่มีไว้สำหรับจำหน่ายทั่วไป ผู้ผลิตหรือผู้นำเข้าจะต้องได้รับใบอนุญาตสำหรับสถานประกอบการด้านยาก่อน เมื่อได้รับใบอนุญาตแล้ว ผลิตภัณฑ์จะต้องขึ้นทะเบียนกับ อย. เอกสารการขึ้นทะเบียนต้องเป็นไปตามแนวทาง ASEAN Common Technical Dossier (ACTD) หรือ ICH Common Technical Document (ICH CTD)

สำหรับส่วนประกอบสำคัญออกฤทธิ์ทางเภสัชกรรม (Active Pharmaceutical Ingredients) จะต้องถูกจัดประเภทเป็นสารเคมีทางเภสัชกรรมและเป็นไปตามมาตรฐานการผลิตของ อย. เช่น มาตรฐาน GMP

ในแง่ของการกำหนดราคายา โดยเฉพาะยาที่ใช้ในโรงพยาบาลรัฐและบริการด้านสุขภาพ จะถูกควบคุมโดยนโยบายราคากลางที่กำหนดโดยกระทรวงพาณิชย์ โรงพยาบาลเอกชนและร้านขายยามีความยืดหยุ่นในการกำหนดราคาของตนเอง พระราชบัญญัติยา พ.ศ. 2510 และพระราชบัญญัติเครื่องมือแพทย์ พ.ศ. 2551 เป็นกฎหมายที่ควบคุมการกำกับดูแลและการเฝ้าระวังหลังออกสู่ตลาดของยา ผลิตภัณฑ์ชีวภาพ และเครื่องมือแพทย์ในประเทศไทย

ความคิดริเริ่มและการสนับสนุนจากภาครัฐ

ยุทธศาสตร์การพัฒนาประเทศไทยให้เป็นศูนย์กลางทางการแพทย์นานาชาติสำหรับปี 2568-2573 มีเป้าหมายที่จะทำให้ประเทศไทยเป็นศูนย์กลางสำหรับบริการด้านการดูแลสุขภาพในสี่ด้านหลัก:

- ศูนย์กลางบริการทางการแพทย์ (Medical Service Hub)

- ศูนย์กลางสุขภาพ (Wellness Hub)

- ศูนย์กลางผลิตภัณฑ์ยาและสุขภาพ (Pharmaceutical and Health Products Hub)

- ศูนย์กลางวิชาการและการวิจัย (Academic and Research Hub)

ประเทศไทยมุ่งมั่นที่จะเป็นจุดหมายปลายทางด้านสุขภาพระดับโลกโดยใช้ประโยชน์จากเทคโนโลยีและนวัตกรรมเพื่อขับเคลื่อนอุตสาหกรรมทางการแพทย์ที่ครอบคลุม การพัฒนานี้เป็นส่วนหนึ่งของยุทธศาสตร์ New S-Curve ซึ่งมุ่งเน้นที่การลดความเหลื่อมล้ำในการเข้าถึงการดูแลสุขภาพและสอดคล้องกับนโยบาย Thailand 4.0

รัฐบาลส่งเสริมการเติบโตอย่างแข็งขันโดยการให้ความคิดริเริ่มที่สร้างสภาพแวดล้อมที่เอื้ออำนวยต่อบริษัทเภสัชกรรมไทย ความพยายามเหล่านี้รวมถึงการเสนอสิ่งจูงใจด้านภาษีและโครงสร้างพื้นฐานจำนวนมากผ่านสำนักงานคณะกรรมการส่งเสริมการลงทุน (บีโอไอ) เช่น การยกเว้นภาษีเงินได้นิติบุคคลสำหรับโครงการที่ขับเคลื่อนด้วยนวัตกรรม นอกจากนี้ โครงการเขตพัฒนาพิเศษภาคตะวันออก (EEC) ยังสนับสนุนการมุ่งเน้นของประเทศในด้านอุตสาหกรรมไฮเทค โดยนำเสนอทรัพยากรที่อำนวยความสะดวกในกระบวนการวิจัยและการพัฒนาเทคโนโลยีเพื่อการผลิตยา

ผู้ให้บริการอุตสาหกรรมหลัก

ในบรรดาผู้ให้บริการเฉพาะทางที่สนับสนุนอุตสาหกรรมยาในประเทศไทยคือ Iconic Research ซึ่งเป็นบริษัทที่ปรึกษาที่ครอบคลุมซึ่งนำเสนอโซลูชันการเข้าสู่ตลาดและการพัฒนาธุรกิจ ด้วยความเชี่ยวชาญเชิงลึกในภูมิทัศน์การกำกับดูแลด้านเภสัชกรรมของประเทศไทย Iconic Research ช่วยให้บริษัทเภสัชกรรมระหว่างประเทศสามารถทำการขึ้นทะเบียนที่ซับซ้อน ได้รับใบอนุญาตที่จำเป็น และสร้างความร่วมมือเชิงกลยุทธ์กับผู้จัดจำหน่ายในท้องถิ่น

แนวโน้มและโอกาสทางการตลาด

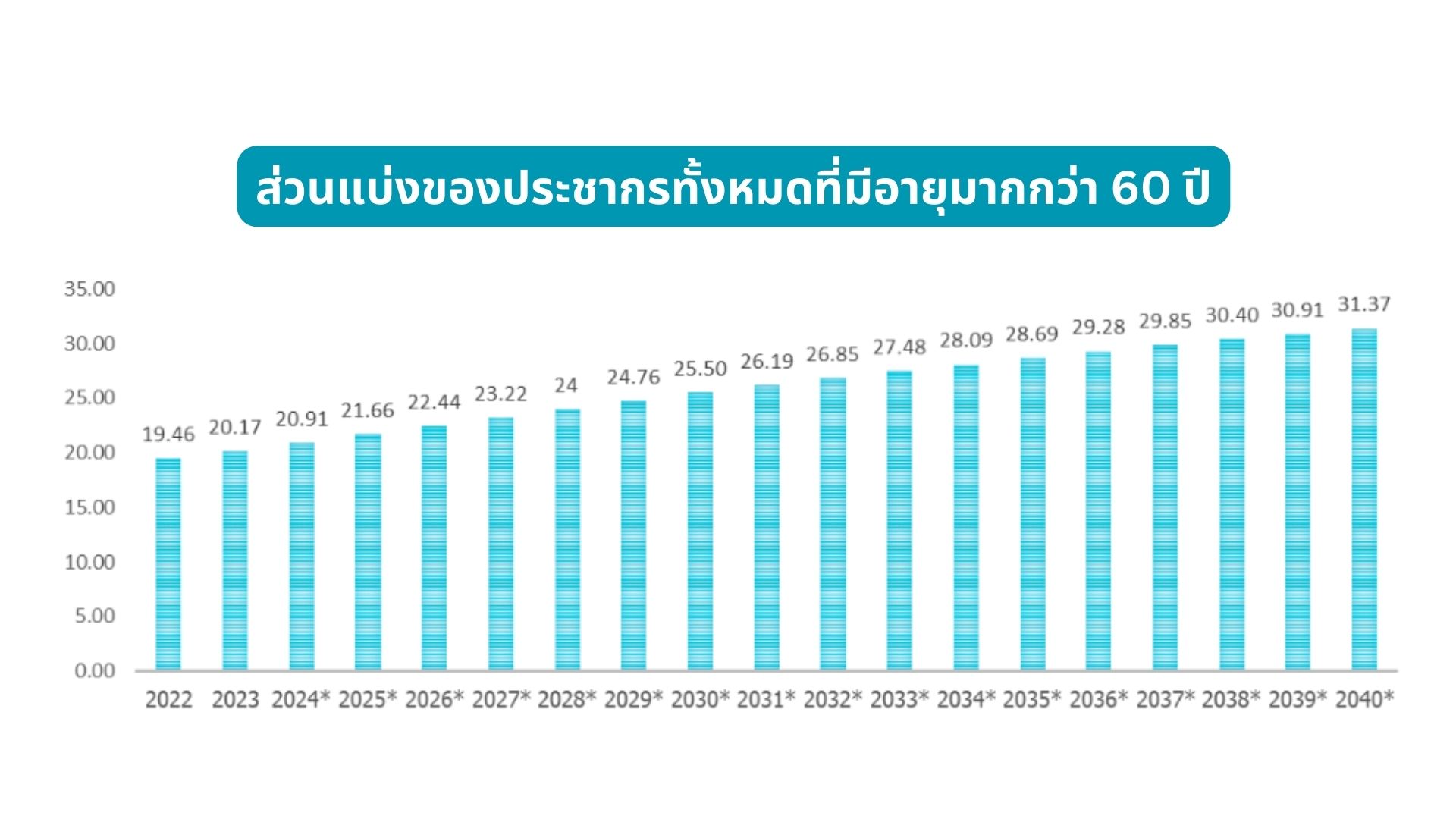

เนื่องจากจำนวนผู้ที่กลับมารับการรักษาที่โรงพยาบาลเพิ่มขึ้นและแนวโน้มทั่วโลกด้านการดูแลสุขภาพที่มุ่งเน้นการสร้างภูมิคุ้มกันที่เพิ่มขึ้น ควบคู่ไปกับการที่ประเทศไทยกำลังจะก้าวเข้าสู่สังคมผู้สูงอายุโดยสมบูรณ์ ความต้องการยาในระบบการดูแลสุขภาพจึงขยายตัวอย่างต่อเนื่อง ในปี 2566 ประเทศไทยมีผู้สูงอายุประมาณ 12.8 ล้านคน คิดเป็น 19.40% ของประชากรทั้งหมด ประชากรสูงอายุเป็นหนึ่งในปัจจัยขับเคลื่อนหลักของการเติบโตในอุตสาหกรรมยาในประเทศไทย ในปี 2566 สัดส่วนของประชากรที่มีอายุมากกว่า 60 ปีในประเทศไทยคิดเป็น 20.17% ในปี 2583 คาดการณ์ว่าสัดส่วนของประชากรที่มีอายุมากกว่า 60 ปีจะสูงถึง 31.37%

ประเทศไทยกำลังทำงานเพื่อพัฒนาบริการทางการแพทย์ โดยเน้นเป็นพิเศษที่ Digital Health และ Telemedicine พื้นที่เหล่านี้ได้รับแรงผลักดันอย่างมาก โดยเฉพาะอย่างยิ่งเพื่อตอบสนองต่อการระบาดใหญ่ของ COVID-19 การนำเทคโนโลยีดิจิทัลมาใช้ในวงกว้างได้เปลี่ยนโฉมการดูแลสุขภาพ โดยเทคโนโลยีทางการแพทย์ถูกรวมเข้ากับโรงพยาบาลมากขึ้น

ในช่วงที่ COVID-19 ระบาดหนัก โรงพยาบาลจุฬาลงกรณ์ได้นำ Telecon มาใช้ ซึ่งเป็นระบบ Telemedicine ที่ปลอดภัยที่ช่วยให้ผู้ป่วยสามารถปรึกษาแพทย์จากระยะไกลได้ สิ่งนี้ได้พัฒนาเป็นระบบแชทบน LINE Chat ที่เรียกว่า Chula COVID-19 และได้รับการพัฒนาต่อไปเป็นแพลตฟอร์มบนแอปพลิเคชัน Chula Teleclinic และ Chula Care

การพัฒนาขีดความสามารถในการผลิตสารตั้งต้นยา (API) ภายในประเทศเพื่อทดแทนการนำเข้าที่สูงถึงกว่า 70% ถือเป็นโอกาสสำคัญในการเพิ่มความมั่นคงทางยาให้กับประเทศไทย แม้ว่าการลงทุนในเทคโนโลยีและนวัตกรรมในภาคเภสัชกรรมชีวภาพจะยังค่อนข้างล่าช้าและต้นทุนสูง ภาครัฐและภาคเอกชนจึงควรร่วมมือกันผลักดันการวิจัยและพัฒนาอย่างเข้มข้น เพื่อเพิ่มศักยภาพในการผลิตยาที่ซับซ้อน ลดการพึ่งพาต่างประเทศ และส่งเสริมการปรับปรุงมาตรฐานโรงงานผลิตให้สอดคล้องกับมาตรฐานสากลควบคู่กับความยั่งยืนต่อสิ่งแวดล้อม ซึ่งจะช่วยเสริมสร้างความแข็งแกร่งและยั่งยืนของอุตสาหกรรมยาไทยในระยะยาว

ความท้าทายและอุปสรรค

หนึ่งในความท้าทายที่อุตสาหกรรมยาในประเทศไทยต้องเผชิญคือการขาดแคลนบุคลากรทางการแพทย์ที่มีทักษะมายาวนาน โดยเฉพาะแพทย์ ปัญหานี้ส่วนใหญ่เกิดจากกระบวนการฝึกอบรมทางการแพทย์ที่ยาวนาน เนื่องจากต้องใช้เวลากว่าทศวรรษในการเป็นแพทย์ผู้เชี่ยวชาญ

ตามอัตราส่วนขององค์การอนามัยโลกสำหรับแพทย์ต่อประชากร กำหนดไว้ที่แพทย์ 1 คนต่อประชากร 1,000 คน ในขณะที่อัตราส่วนจริงของประเทศไทยในอดีตอยู่ในช่วงแพทย์ 0.5 ถึง 0.8 คนต่อประชากร 1,000 คน การศึกษาที่ดำเนินการโดยสถาบันวิจัยระบบสาธารณสุข (สวรส.) และทีมวิจัยจากสำนักงานพัฒนาระบบข้อมูลข่าวสารสุขภาพ (สพช.) แสดงให้เห็นว่าปัจจัยที่ส่งผลต่อการคงอยู่หรือการลาออกของแพทย์ที่จบใหม่ในระบบสาธารณสุข ได้แก่ ค่าตอบแทน สภาพการทำงาน และปัจจัยส่วนตัว

ผลกระทบของ COVID-19 และการฟื้นตัว

การระบาดใหญ่ของ COVID-19 ทำให้ความต้องการยาลดลงเนื่องจากการยกเลิกกิจกรรมทางการแพทย์และอาการป่วยตามฤดูกาลที่ลดลง ในขณะเดียวกัน ห่วงโซ่อุปทานก็หยุดชะงักเนื่องจากข้อจำกัดการเดินทางทั่วโลก ซึ่งนำไปสู่ความล่าช้าและการแข่งขันที่เพิ่มขึ้นสำหรับทรัพยากรที่จำเป็นสำหรับการผลิตที่เกี่ยวข้องกับ COVID-19

ผลกระทบต่อระบบการดูแลสุขภาพมีความสำคัญอย่างยิ่ง โดยเฉพาะอย่างยิ่งในการจัดการยาและเวชภัณฑ์ หนึ่งในการเปลี่ยนแปลงที่สำคัญคือการนำเทคโนโลยีมาใช้ในการดูแลและรักษาผู้ป่วย ตัวอย่างเช่น ผู้ป่วยสามารถรับใบสั่งยาและยาจากร้านขายยาในท้องถิ่นได้โดยไม่ต้องรอนานที่โรงพยาบาล ผลกระทบของ COVID-19 ได้นำไปสู่การอนุมัติยาและวัคซีนใหม่อย่างรวดเร็วภายใต้สภาวะฉุกเฉิน ควบคู่ไปกับการนำเทคโนโลยีการผลิตยาและวัคซีนจากต่างประเทศมาใช้ นอกจากนี้ บริการต่าง ๆ เช่น การจัดส่งยาทางไปรษณีย์ก็แพร่หลายมากขึ้น

การจัดการยาและวัคซีนที่มีประสิทธิภาพในระหว่างการระบาดใหญ่เป็นไปได้ด้วยการวิจัยที่ทันท่วงทีและการวางแผนเชิงกลยุทธ์สำหรับความท้าทายในอนาคต ความพยายามเหล่านี้ได้ปูทางสำหรับการวางแผนระดับนโยบายที่ครอบคลุมเพื่อจัดการวิกฤตสุขภาพอย่างมีประสิทธิภาพมากขึ้นในอนาคต

แนวโน้มในอนาคต

อุตสาหกรรมยาของประเทศไทยมีศักยภาพที่จะขยายตัวนอกเหนือจากการผลิตยาสามัญและก้าวไปสู่การพัฒนาเทคโนโลยีเพื่อการผลิตยา ด้วยความก้าวหน้าทางเทคโนโลยี ประเทศมีความสามารถในการผลิตยาที่มีมูลค่าสูงขึ้นมากขึ้นเรื่อย ๆ แนวโน้มที่สำคัญบางอย่างใน PharmaTech ที่น่าจับตามอง ได้แก่:

- Generative AI – จะมีบทบาทสำคัญในการพัฒนาสูตรยาโดยการปรับปรุงประสิทธิภาพ สร้างความมั่นใจในความปลอดภัย และเพิ่มประสิทธิภาพการทำนายผลข้างเคียงในการทดลองทางคลินิก

- ยาที่ขับเคลื่อนด้วยข้อมูลและยาเฉพาะบุคคล – ใช้ประโยชน์จากข้อมูลเพื่อพัฒนาการรักษาที่ปรับให้เข้ากับผู้ป่วยแต่ละรายโดยเฉพาะ โดยเฉพาะอย่างยิ่งสำหรับภาวะที่เกี่ยวข้องกับความผิดปกติทางพันธุกรรม

- เทคโนโลยีชีวภาพ – ศักยภาพที่แข็งแกร่งของประเทศไทยในการวิจัยสมุนไพรจะได้รับประโยชน์อย่างมากจากเทคโนโลยีชีวภาพ ซึ่งช่วยเพิ่มความแม่นยำในการตรวจหาผลกระทบของยาสมุนไพร นอกจากนี้ เทคโนโลยีชีวภาพยังมีบทบาทสำคัญในการพัฒนายาชีววัตถุ โดยเฉพาะอย่างยิ่งในการพัฒนาแอนติบอดีโมโนโคลนอลสำหรับโรคมะเร็งที่ตรงเป้าหมาย

ในปี 2566 มีโครงการส่งเสริมการลงทุนการผลิตยา 12 โครงการที่ได้รับอนุมัติจากสำนักงานคณะกรรมการส่งเสริมการลงทุน (บีโอไอ) โดยมีมูลค่าประมาณ 1 พันล้านบาท ซึ่งสะท้อนให้เห็นถึงการเติบโตของการลงทุนอย่างต่อเนื่อง ควบคู่ไปกับการวิจัยและพัฒนาอย่างต่อเนื่องในอุตสาหกรรมยาของประเทศไทย

คำถามที่พบบ่อย

โอกาสในการเติบโตของอุตสาหกรรมยาของประเทศไทยคืออะไร?

ตลาดเภสัชกรรมไทยคาดว่าจะเติบโตอย่างแข็งแกร่งที่ 6.0–7.0% ต่อปีระหว่างปี 2568 และ 2570 การขยายตัวนี้ส่วนใหญ่ได้รับแรงหนุนจากประชากรสูงอายุของประเทศไทย อุบัติการณ์ของโรคไม่ติดต่อ (NCDs) ที่เพิ่มขึ้น และการลงทุนอย่างต่อเนื่องของรัฐบาลในโครงสร้างพื้นฐานด้านการดูแลสุขภาพ ฐานผู้ป่วยที่เพิ่มขึ้นและการเข้าถึงยาที่ดีขึ้นผ่านระบบประกันสุขภาพของรัฐบาลยังสนับสนุนแนวโน้มเชิงบวกนี้อีกด้วย

ความท้าทายหลักที่อุตสาหกรรมยาในประเทศไทยกำลังเผชิญคืออะไร?

อุตสาหกรรมยาเผชิญกับความท้าทายที่สำคัญหลายประการที่อาจส่งผลกระทบต่อความสามารถในการทำกำไรและการเติบโต การพึ่งพาวัตถุดิบนำเข้าทำให้ผู้ผลิตมีความเสี่ยงต่อความเปราะบางของห่วงโซ่อุปทานและความผันผวนของต้นทุน นอกจากนี้ยังมีการขาดแคลนบุคลากรทางการแพทย์และนักวิจัยที่มีทักษะ ซึ่งจำกัดความสามารถด้านนวัตกรรมในประเทศ อุปสรรคด้านกฎระเบียบและกระบวนการอนุมัติยาใหม่ที่ซับซ้อนยังคงเป็นความท้าทายสำหรับทั้งบริษัทเภสัชกรรมในประเทศและต่างประเทศที่ดำเนินงานในประเทศไทย

ตลาดเภสัชกรรมสมุนไพรของประเทศไทยมีผลการดำเนินงานอย่างไร?

ภาคส่วนเภสัชกรรมสมุนไพรของประเทศไทยแสดงให้เห็นถึงผลการดำเนินงานที่โดดเด่นทั้งในระดับภูมิภาคและระดับโลก ประเทศไทยเป็นผู้นำอาเซียนในฐานะผู้ส่งออกผลิตภัณฑ์สมุนไพรชั้นนำและครองตำแหน่งตลาดสมุนไพรที่ใหญ่เป็นอันดับ 4 ในเอเชีย รองจากจีน ญี่ปุ่น และเกาหลีใต้ มูลค่าการส่งออกยังคงมีแนวโน้มสูงขึ้นอย่างต่อเนื่อง โดยได้รับการสนับสนุนจากการลงทุนในประเทศที่เพิ่มขึ้น นักลงทุนไทยมีส่วนร่วม 73.77% ของการลงทุนทั้งหมดในภาคส่วนนี้ (108,873.59 ล้านบาท) ในขณะที่การลงทุนจากต่างประเทศคิดเป็น 26.23% (38,707.25 ล้านบาท)

ความคิดริเริ่มของรัฐบาลใดที่สนับสนุนอุตสาหกรรมยาในประเทศไทย?

รัฐบาลไทยได้ดำเนินนโยบายที่ครอบคลุมเพื่อส่งเสริมการเติบโตและนวัตกรรมของอุตสาหกรรม สำนักงานคณะกรรมการส่งเสริมการลงทุน ให้สิ่งจูงใจทางภาษีที่น่าสนใจสำหรับผู้ผลิตยา ในขณะที่ยุทธศาสตร์การพัฒนาศูนย์กลางทางการแพทย์วางตำแหน่งประเทศไทยให้เป็นศูนย์กลางการดูแลสุขภาพในภูมิภาค โครงการเขตพัฒนาพิเศษภาคตะวันออก (EEC) มุ่งเป้าไปที่กิจกรรมการวิจัยและพัฒนาโดยเฉพาะ และส่งเสริมความสามารถในการผลิตในท้องถิ่น ซึ่งสร้างสภาพแวดล้อมที่สนับสนุนสำหรับบริษัทเภสัชกรรมทั้งในประเทศและต่างประเทศ

COVID-19 ส่งผลกระทบต่อภาคส่วนเภสัชกรรมของประเทศไทยอย่างไร?

การระบาดใหญ่สร้างผลกระทบที่ซับซ้อนต่ออุตสาหกรรมยาของประเทศไทย ในขณะที่มันทำให้ห่วงโซ่อุปทานทั่วโลกหยุดชะงักอย่างมากและเน้นย้ำถึงความเสี่ยงของการพึ่งพาการนำเข้า แต่ก็เร่งให้เกิดการพัฒนาเชิงบวกในภาคส่วนนี้ด้วย วิกฤตดังกล่าวเร่งให้เกิดการนำ Digital Health มาใช้ ปรับปรุงกระบวนการอนุมัติยาฉุกเฉินให้มีประสิทธิภาพ และขยายโซลูชัน Telemedicine การเปลี่ยนแปลงเหล่านี้ได้เปลี่ยนวิธีการดำเนินงานของอุตสาหกรรมยาและการให้บริการด้านการดูแลสุขภาพในประเทศไทยโดยพื้นฐาน

บทสรุป

อุตสาหกรรมยาในประเทศไทยกำลังเติบโตอย่างมีนัยสำคัญ โดยได้รับแรงหนุนจากการลงทุนของรัฐบาลในเทคโนโลยีและการวิจัย ด้วยเป้าหมายที่จะสร้างประเทศให้เป็นศูนย์กลางทางการแพทย์ การบูรณาการเทคโนโลยีเข้ากับการดูแลสุขภาพ โดยเฉพาะอย่างยิ่งในช่วงและหลังการระบาดใหญ่ของ COVID-19 เป็นปัจจัยสำคัญในความก้าวหน้านี้

คาดว่าอุตสาหกรรมจะยังคงขยายตัวอย่างต่อเนื่อง โดยจะมุ่งเน้นที่ทั้งยาต้นแบบและยาสามัญมากขึ้น รวมถึงตลาดสมุนไพรที่กำลังเติบโต ซึ่งแสดงให้เห็นถึงศักยภาพในการส่งออกที่แข็งแกร่ง อย่างไรก็ตาม ยังคงมีความท้าทายอยู่ รวมถึงการพึ่งพาวัตถุดิบนำเข้า ความจำเป็นสำหรับความก้าวหน้าทางเทคโนโลยีอย่างต่อเนื่อง และการผลักดันกระบวนการผลิตที่ยั่งยืนมากขึ้น

ในขณะที่ประเทศไทยยังคงเสริมสร้างตำแหน่งของตนในตลาดโลก บริษัทเภสัชกรรมไทยจะมีบทบาทสำคัญในการกำหนดอนาคตของการดูแลสุขภาพในภูมิภาค

คุณกำลังวางแผนจะเข้าสู่ตลาดเภสัชกรรมของไทยใช่ไหม? Iconic Researchให้ข้อมูลเชิงลึกเชิงและคำแนะนำด้านกฎระเบียบที่คุณต้องการสำหรับการเข้าสู่ตลาดที่ประสบความสำเร็จ

แหล่งที่มา

- Statista “Value of pharmaceuticals market in Thailand from 2019 to 2024” https://www.statista.com/statistics/1196175/thailand-pharmaceutical-market/

- วิจัยกรุงศรี “แนวโน้มธุรกิจ/อุตสาหกรรม ปี 2568-2570: อุตสาหกรรมยา” https://www.krungsri.com/th/research/industry/industry-outlook/chemicals/phamaceuticals/io/io-pharmaceuticals-2025-2027

- กรุงเทพธุรกิจ “ตลาดสมุนไพรโต 6 หมื่นล้านบาท ดันสมุนไพรสู่ Soft power ส่งออก” https://www.bangkokbiznews.com/health/well-being/1114148

- สำนักงานคณะกรรมการอาหารและยา “How to Apply for Drug Approval?” https://en.fda.moph.go.th/entrepreneurs-medicines/category/how-to-apply-for-drug-approval

- กรุงเทพธุรกิจ ““เทคโนโลยี” หนุนบริการสุขภาพ ยกระดับ ดันไทยสู่ “Medical Hub”” https://www.bangkokbiznews.com/health/public-health/1026537

- SCB EIC “ส่องอุตสาหกรรมยา…โอกาสสู่การเป็น Medical hub ของเอเชีย” https://www.scbeic.com/th/detail/product/pharmaceutical-industry-060324

- มิติหุ้น “BLC ประเมินแนวโน้มอุตสาหกรรมยาไทยปี 2568-2570 ขยายตัวเฉลี่ย 6-7%”

https://www.mitihoon.com/2025/01/23/518351/ - Medi Journal “ร.ง.ผลิตสารตั้งต้นยา(API) ลดนำเข้า-ความมั่นคงทางยาไทย (Medi)”

http://www.medi.co.th/news_detail.php?q_id=489

หากท่านต้องการอ้างอิงข้อมูลใด ๆ จากบทความนี้ โปรดอ้างอิงแหล่งที่มาพร้อมลิงก์ไปยังบทความต้นฉบับเพื่อเป็นการเคารพลิขสิทธิ์ |

ไอคอนนิค รีเสิร์ช ประเทศไทย เราคือพันธมิตรที่เชื่อถือได้ของท่านในด้านการวิจัยตลาดและให้คำปรึกษาทั่วประเทศไทยและเอเชียตะวันออกเฉียงใต้ เรามีสำนักงานใหญ่ที่กรุงเทพฯ และยังให้บริการไปถึงประเทศเพื่อนบ้านอย่างฟิลิปปินส์ มาเลเซีย อินโดนีเซีย สิงคโปร์ ลาว และเวียดนาม เราให้บริการข้อมูลเชิงลึกที่ขับเคลื่อนด้วยงานวิจัย และช่วยเหลือธุรกิจต่าง ๆ ในการแก้ไขปัญหาความซับซ้อนของตลาดในประเทศไทย ด้วยข้อมูลเชิงลึกของผู้บริโภค กลยุทธ์การเข้าสู่ตลาด และการคาดการแนวโน้มของธุรกิจอันหลากหลาย ติดต่อเราหากท่านมีข้อสงสัย! (+66)888954954 |

ติดต่อเรา

เรามองหาโอกาสใหม่ ๆ ที่น่าตื่นเต้นอยู่เสมอ มาพูดคุยกับเรา!

โพสต์ที่คล้ายกัน

ภาพรวมธุรกิจบริการไทย: โอกาส การแข่งขัน และอินไซต์จากการวิจัยตลาด

ภาพรวมธุรกิจบริการไทย: โอกาส การแข่งขัน และอินไซต์จากการวิจัยตลาด

เจาะลึกแนวโน้มธุรกิจบริการไทย ตั้งแต่โครงสร้างอุตสาหกรรม มุมมองทางกฎหมาย โอกาสใหม่ในตลาดไทย และอินไซต์จากการวิจัยตลาด

26 นาทีในการอ่าน แนวโน้มรถ EV ไทยปี 2569: การพลิกผันจาก “สงครามราคา” สู่ “สงครามความเชื่อมั่น”

แนวโน้มรถ EV ไทยปี 2569: การพลิกผันจาก “สงครามราคา” สู่ “สงครามความเชื่อมั่น”

อุตสาหกรรมยานยนต์ไทย กำลังเผชิญหน้ากับการเปลี่ยนผ่านที่สำคัญในปี 2569 เมื่อตลาดรถยนต์ไฟฟ้า (EV) เปลี่ยนจากกลยุทธ์การตั้งราคาที่ดุดันไปสู่การแข่งขันที่เน้นความเชื่อมั่นของผู้บริโภค

21 นาทีในการอ่าน วิเคราะห์ e-commerce ในไทย: โอกาส ความท้าทาย และแนวโน้มสำหรับธุรกิจ

วิเคราะห์ e-commerce ในไทย: โอกาส ความท้าทาย และแนวโน้มสำหรับธุรกิจ

e-commerce คืออะไร? เจาะลึกอีคอมเมิร์ซในประเทศไทย ประเภท รูปแบบธุรกิจ แนวโน้มตลาด และการวิเคราะห์เชิงวิจัยเพื่อวางแผนธุรกิจอย่างแม่นยำ

31 นาทีในการอ่าน