อุตสาหกรรมยานยนต์ไทย 2569: จากสงครามราคาสู่สงครามความเชื่อมั่น

อุตสาหกรรมยานยนต์ของประเทศไทยกำลังถูกปรับโครงสร้างใหม่จากการเติบโตของ EV การขยายตัวของแบรนด์จีน และการเปลี่ยนผ่านเชิงโครงสร้างจาก “การแข่งขันด้านราคา” ไปสู่ “การตัดสินใจของผู้บริโภคที่ขับเคลื่อนด้วยความเชื่อมั่น” ประเทศไทยในฐานะศูนย์กลางอุตสาหกรรมยานยนต์ที่ใหญ่ที่สุดใน ASEAN ทำให้ประเทศกลายเป็นสนามทดสอบสำคัญว่าการเปลี่ยนผ่านดังกล่าวจะเกิดขึ้นอย่างไรในระดับภูมิภาค

สารบัญ

- ประเทศไทยในฐานะสมรภูมิ EV ของอาเซียน

- โครงสร้างตลาดอุตสาหกรรมยานยนต์ไทย 2569

- Motor Expo 2568 — จุดเริ่มต้นของ Trust War

- วิกฤตพลังงาน — มีนาคม 2569

- BIMS 2569 — Trust War ได้รับการยืนยัน

- การหดตัวของอุตสาหกรรมยานยนต์และการผลิตรถยนต์

- แนวโน้มอุตสาหกรรมยานยนต์ไทย — ครึ่งหลังปี 2569 และต่อจากนี้

- การชนะ Trust War — Iconic Research

- บทสรุป

- แหล่งอ้างอิง

อุตสาหกรรมยานยนต์ของประเทศไทยเป็นแกนหลักของเศรษฐกิจภาคการผลิตของประเทศ โดยเป็นผู้ผลิตรถยนต์รายใหญ่อันดับ 10 ของโลก มีสัดส่วนประมาณ 10–11% ของ GDP มีการจ้างงานโดยตรง 850,000 คน และสนับสนุนการจ้างงานทางอ้อมอีก 1.5 ล้านคน ครอบคลุมซัพพลายเออร์มากกว่า 2,400 ราย และคิดเป็นราว 12% ของการส่งออกทั้งหมดของประเทศ ตลอดหลายทศวรรษที่ผ่านมา ประเทศไทยได้รับการยอมรับว่าเป็น Detroit of the East ศูนย์กลางการผลิตรถยนต์ของภูมิภาคเอเชียตะวันออกเฉียงใต้ที่ไม่มีข้อโต้แย้ง

บทความนี้วิเคราะห์อุตสาหกรรมยานยนต์ไทยผ่านสองงานแสดงรถยนต์ในช่วงเวลาเพียงสี่เดือน ซึ่งสะท้อนการเปลี่ยนผ่านของตลาดที่เกิดขึ้นแบบเรียลไทม์ โครงสร้างของอุตสาหกรรมกำลังเปลี่ยนแปลงอย่างรวดเร็ว คำถามสำคัญไม่ใช่แค่ใครผลิตรถในไทย แต่คือแบรนด์ใดลงทุนระยะยาวจริง

ในเดือนธันวาคม 2568 ผู้ซื้อรถยนต์ในไทยตั้งคำถามที่ Motor Expo ว่า แบรนด์นี้จะยังคงอยู่ในอีก 5 ปีข้างหน้าหรือไม่ ในเดือนมีนาคม 2569 คำถามที่สองถูกเพิ่มเข้ามา คือ ผู้ซื้อยังสามารถแบกรับต้นทุนการขับรถยนต์น้ำมันต่อไปได้หรือไม่

สี่เดือน สองงานแสดงรถยนต์ และสามวิกฤตที่เกิดขึ้นพร้อมกัน ได้แก่ Trust War (สงครามความเชื่อมั่น) ที่เริ่มตั้งแต่ปี 2567 วิกฤตราคาพลังงานจากความขัดแย้งในตะวันออกกลาง และการหดตัวเชิงโครงสร้างของอุตสาหกรรมการผลิตรถยนต์ที่ดำเนินมานานกว่าสองปี ทั้งหมดนี้กำหนดทิศทางอุตสาหกรรมยานยนต์ไทยในครึ่งหลังปี 2569

ประเทศไทยในฐานะสมรภูมิ EV ของอาเซียน

ประเทศไทยคือเป้าหมายการส่งออกหลักของจีนในภูมิภาคเอเชียตะวันออกเฉียงใต้ และตำแหน่งดังกล่าวยิ่งชัดเจนมากขึ้นเมื่อกำแพงภาษีของชาติตะวันตกเพิ่มสูงขึ้น จีนทำยอดส่งออกทะลุ 2 ล้านคันในไตรมาส 3 ปี 2568 เพียงไตรมาสเดียว [1] สำหรับผู้ผลิต OEM จีนที่ถูกกีดกันออกจากตลาดสหรัฐฯ และเผชิญภาษีที่เพิ่มขึ้นใน EU ทำให้ ASEAN กลายเป็น “ตลาดหลัก” ไม่ใช่ตลาดรอง และภายใน ASEAN ประเทศไทย ในฐานะศูนย์กลาง อุตสาหกรรมยานยนต์ ที่ใหญ่ที่สุดในภูมิภาค คือสนามทดสอบที่สำคัญที่สุด

การลงทุนของจีนในประเทศไทยไม่ได้เป็นเพียงเรื่องการขายเท่านั้น โรงงานผลิตของ BYD ในจังหวัดระยอง ซึ่งเป็นส่วนหนึ่งของการลงทุนมูลค่า 30,000 ล้านบาท ครอบคลุม 9 โครงการ ถือเป็นการย้ายกำลังการผลิตเข้าสู่ประเทศไทยโดยตรง

สงครามในตะวันออกกลางที่เริ่มต้นเมื่อวันที่ 28 กุมภาพันธ์ 2569 และผลกระทบต่อช่องแคบ Strait of Hormuz ได้เปลี่ยนให้การพึ่งพาการนำเข้าน้ำมันของประเทศไทยกลายเป็นความเปราะบางเชิงโครงสร้างที่เกิดขึ้นจริง และเร่งให้การเปลี่ยนผ่านสู่ EV เกิดเร็วขึ้น ซึ่งเป็นทิศทางที่ผู้ผลิต OEM จากจีนมีความพร้อมในการรองรับอยู่แล้ว ปัจจัยทางภูมิรัฐศาสตร์และเชิงพาณิชย์ได้มาบรรจบกันในรูปแบบที่ไม่มีโมเดลตลาดใดคาดการณ์ได้เมื่อ 12 เดือนก่อน

โครงสร้างตลาดอุตสาหกรรมยานยนต์ไทย 2569

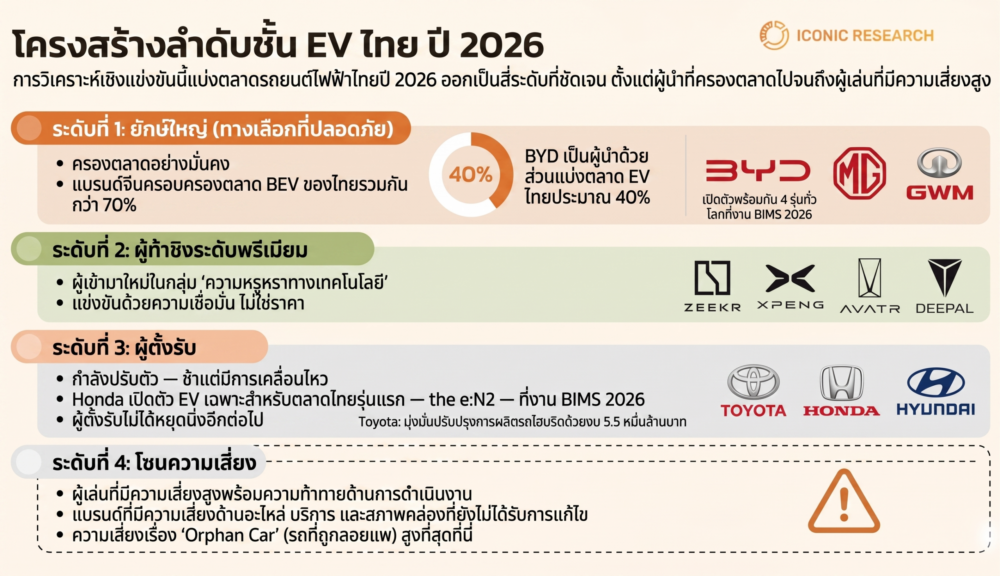

ตลาดรถยนต์ไฟฟ้าของประเทศไทยได้รวมตัวเป็นโครงสร้างแบบ 4 ระดับ ตั้งแต่ปี 2567 และปัจจุบันกลายเป็นโครงสร้างถาวร ภายในภาพรวมของ ตลาดรถยนต์ไทย รถยนต์ไฟฟ้าได้เปลี่ยนจากตลาดเฉพาะกลุ่ม ไปสู่ศูนย์กลางการแข่งขัน และทำให้อุตสาหกรรมยานยนต์ไทยถูกปรับโครงสร้างรอบการเปลี่ยนแปลงนี้

Titans — BYD ครองส่วนแบ่งตลาด EV ในประเทศไทยประมาณ 40% ขณะที่ MG และ GWM อยู่ในระดับรองลงมา แบรนด์จีนโดยรวมถือครองมากกว่า 70% ของตลาด BEV ในประเทศไทย

Premium Challengers — Zeekr, Xpeng, Avatr และ Deepal กำลังแข่งขันในตลาดระดับบน โดยมุ่งเป้าไปยังผู้บริโภคที่ต้องการเทคโนโลยีจีน แต่ไม่ต้องการภาพลักษณ์ตลาดแมส การเติบโตของกลุ่มนี้ขึ้นอยู่กับโครงสร้างความเชื่อมั่น

Defenders — Toyota, Honda และ Hyundai ยังคงเป็นผู้นำตลาดโดยรวม แต่ในด้าน EV ถือว่ามีความล่าช้าในการปรับตัว อย่างไรก็ตาม ในงาน BIMS 2569 Honda ได้ตอบโต้ด้วย e:N2 ซึ่งเป็น EV รุ่นเฉพาะสำหรับตลาดไทยรุ่นแรก ถือเป็นสัญญาณว่า Defenders กำลังเปลี่ยนจากการตั้งรับในตลาดเครื่องยนต์สันดาป (ICE) ไปสู่การรุกในตลาด EV

Risk Zone — แบรนด์ขนาดเล็กที่เผชิญข้อจำกัดด้านสภาพคล่อง การขาดแคลนอะไหล่ และความเชื่อมั่นของดีลเลอร์ที่ลดลง แบรนด์หลายรายจะไม่สามารถอยู่รอดได้

โครงสร้างดังกล่าวไม่ได้เป็นเพียงการจัดลำดับตำแหน่งทางการตลาด แต่ยังสะท้อน “ระดับความผูกพันเชิงอุตสาหกรรม” ด้วย Titans คือกลุ่มที่กำลังสร้างฐานการผลิตในประเทศไทย Defenders คือกลุ่มที่โรงงานเดิมของพวกเขากำหนดอัตลักษณ์ของอุตสาหกรรมยานยนต์ไทย ขณะที่ Risk Zone คือกลุ่มแบรนด์ที่เข้ามาเพื่อเก็บเกี่ยวดีมานด์จากนโยบายสนับสนุน

สัญญาณสำคัญสองประการกำหนดภาพปัจจุบันคือ BYD ที่เปิดตัวรถยนต์ใหม่พร้อมกัน 4 รุ่นในงาน BIMS 2569 ได้แก่ Atto 1, Atto 2, Seal 6 และ Sealion 5 DM-i ซึ่งถือเป็นครั้งแรกที่แบรนด์ใดเปิดตัวรถยนต์จำนวนมากขนาดนี้ในงานเดียวในประเทศไทย การทำเช่นนี้สะท้อนว่าประเทศไทยถูกมองเป็น “ตลาดหลัก” ไม่ใช่เพียงตลาดส่งออก ในขณะเดียวกัน Geely EX2 ที่เปิดตัวในระดับราคา 400,000 บาท THB ได้สร้างจุดเปลี่ยนใหม่ของระดับราคาที่อาจเปลี่ยนโครงสร้างผู้ซื้อ EV อย่างมีนัยสำคัญ

Motor Expo 2568 — จุดเริ่มต้นของ Trust War

Motor Expo 2568 (28 พฤศจิกายน – 11 ธันวาคม 2568) ปิดงานด้วยยอดจองรวม 80,509 คัน — แบ่งเป็นรถยนต์ 75,246 คัน และรถจักรยานยนต์ 5,263 คัน จากผู้เข้าชมทั้งหมด 1.52 ล้านคน เนื่องจากเงินอุดหนุน EV จากภาครัฐจำนวน 150,000 THB สิ้นสุดลงในวันที่ 31 ธันวาคม ทำให้ผู้ซื้อเร่งตัดสินใจก่อนเส้นตาย โดย Toyota มียอดจองสูงสุดที่ 10,872 คัน ตามด้วย Honda (6,267 คัน) และ BYD (6,212 คัน) โดยรถยนต์ไฟฟ้าคิดเป็นสัดส่วน 50% ของยอดจองรถยนต์ทั้งหมดพอดี

สิ่งที่ตัวเลขยอดจองไม่สะท้อน คือบรรยากาศภายในงาน ซึ่งเต็มไปด้วยวิกฤตความเชื่อมั่น 3 ประการที่ก่อตัวมาตลอดช่วงปี 2567–2568

The Orphan Car Fear การล้มละลายของบริษัทแม่ของ Neta Auto ในจีน พร้อมกับดีลเลอร์ในไทย 18 รายที่ยื่นร้องเรียนกรณีหนี้ค้างชำระกว่า 200 ล้าน THB ได้สร้างความกังวลที่ตรงไปตรงมา ถ้าแบรนด์หายไปจะเกิดอะไรขึ้น ผู้ซื้อไม่ได้ดูแค่สเปกรถ แต่ดูงบการเงินบริษัทด้วย

The Spare Parts Black Hole สภาผู้บริโภคของประเทศไทยได้ระบุในปี 2568 ว่าการขาดแคลนอะไหล่เป็นการละเมิดสิทธิผู้บริโภคที่สำคัญ เจ้าของรถ EV ต้องรอการซ่อมจากอุบัติเหตุเป็นเวลา 6–10 เดือน

The Insurance Shock เบี้ยประกันรถ EV ในประเทศไทยเพิ่มขึ้น 20–25% ในปี 2568 โดยบริษัทประกันบางแห่งมีอัตราการขาดทุน มากกว่า 100% และปฏิเสธที่จะรับประกันรถบางแบรนด์ [2]

วิกฤตพลังงาน — มีนาคม 2569

เมื่อวันที่ 28 กุมภาพันธ์ 2569 สหรัฐอเมริกาและอิสราเอลได้โจมตีอิหร่าน ภายในไม่กี่วัน ช่องแคบ Strait of Hormuz ซึ่งเป็นเส้นทางผ่านของน้ำมันดิบส่วนสำคัญที่ประเทศไทยนำเข้า ได้รับผลกระทบโดยตรง กองทุนน้ำมันเชื้อเพลิงของไทย ซึ่งมีภาระขาดดุลมากกว่า 50,000 ล้านบาทจากวิกฤตก่อนหน้า ต้องรับภาระอุดหนุนเพิ่มขึ้นมากกว่า 1.7 พันล้านบาทต่อวัน

วันที่ 25 มีนาคม 2569 เช้าวันเดียวกับที่งาน Bangkok International Motor Show เปิด ราคาน้ำมันหน้าปั๊มปรับขึ้นทันที 6 บาทต่อลิตรในชั่วข้ามคืน เกิดคิวรถต่อแถวเติมน้ำมันตั้งแต่เที่ยงคืน รัฐบาลยืนยันว่าประเทศไทยมีน้ำมันสำรองเพียงประมาณ 39 วัน ภายในวันที่ 5 เมษายน ราคาน้ำมันดีเซลพุ่งขึ้นสู่ระดับสูงสุดเป็นประวัติการณ์ที่ 50.54 บาทต่อลิตร

ต้นทุนการใช้งานของรถยนต์ไฟฟ้าเทียบรถน้ำมันชัดเจนทันที ประมาณ 0.58 บาทต่อกิโลเมตรสำหรับ EV เทียบกับ 3.42 บาทต่อกิโลเมตรสำหรับรถ SUV เครื่องยนต์น้ำมันในระดับใกล้เคียงกัน ความแตกต่างถึง 6 เท่า ส่งผลต่อการตัดสินใจของผู้บริโภคที่ปั๊มน้ำมันทุกแห่ง

นายกรัฐมนตรีอนุทิน ขับ BYD Sealion 7 ไปทำเนียบรัฐบาลติดต่อกันสามวัน โดยไม่มีขบวนรถนำ เป็นสัญญาณเชิงยุทธศาสตร์ที่ส่งถึงผู้ชมสามกลุ่มพร้อมกัน: ผู้บริโภค นักลงทุน และประชาคมโลก

อย่างไรก็ตาม วิกฤตพลังงานเดียวกันที่ทำให้ EV น่าสนใจ กลับกำลังกัดกร่อนกำลังซื้อที่จำเป็นต่อการตัดสินใจซื้อ รถยนต์ไฟฟ้าระดับเริ่มต้นราคา 1.2 ล้านบาท ไม่ใช่คำตอบสำหรับครอบครัวที่ต้นทุนด้านโลจิสติกส์เพิ่งพุ่งสูงขึ้นอย่างรวดเร็ว

BIMS 2569 — Trust War ได้รับการยืนยัน

งาน Bangkok International Motor Show 2569 (25 มีนาคม – 5 เมษายน) เปิดขึ้นภายใต้บริบทดังกล่าว ภายในช่วงกึ่งกลางของงาน ยอดจองพุ่งขึ้นถึง 41,778 คัน เพิ่มขึ้น 68.8% เมื่อเทียบกับช่วงเวลาเดียวกันของ BIMS 2568 ซึ่งปิดงานที่ 79,941 คัน

บรรยากาศภายในงานสะท้อนภาพที่ซับซ้อนกว่าตัวเลข ผู้เข้าชมจำนวนมากหลั่งไหลไปยังโซน EV จากแรงกดดันด้านราคาพลังงาน ตลาดรถยนต์ไฟฟ้าในประเทศไทยไม่เคย “ชัด” และ “น่ากังวล” เท่านี้มาก่อน อย่างไรก็ตาม แบรนด์ที่ตอบสนองได้ดีที่สุดไม่ได้แข่งขันกันที่ราคา แต่แข่งขันกันที่ “ความเชื่อมั่น”

BYD เปิดตัวแคมเปญ “Lifetime Warranty” สำหรับผู้จองภายในงาน Motor Show โดยเฉพาะ ไม่ใช่การลดราคา แต่เป็น “คำมั่นสัญญา” ซึ่งสอดคล้องกับกลยุทธ์ของ Trust War

ผู้เล่นรายใหม่ยังคงเข้าสู่ตลาดแม้จะมีสัญญาณการรวมตัวของตลาด: Firefly (ซับแบรนด์ระดับล่างใหม่ของ BYD), Forthing และ Lepas เข้าร่วมงานเป็นครั้งแรก ทำให้จำนวนผู้ผลิต OEM จากจีนในงานเพิ่มเป็น 17 แบรนด์

ในขณะเดียวกัน โซนรถสองล้อสะท้อนภาพที่แตกต่าง รถจักรยานยนต์เครื่องยนต์น้ำมันยังคงครองพื้นที่ ขณะที่รถไฟฟ้ามีบทบาทลดลง ในหมวดสินค้าที่มีราคาต่ำกว่าและต้นทุนในการเปลี่ยนผ่านต่ำกว่า ผู้บริโภคไทยกลับแสดงความระมัดระวังต่อแบรนด์ EV มากขึ้น ความเชื่อมั่นไม่ได้เคลื่อนที่เร็ว แม้ในทุกระดับราคา

การหดตัวของอุตสาหกรรมยานยนต์และการผลิตรถยนต์

ข้อกำหนดของ BOI ในสัดส่วน 2:1 ผลิตรถยนต์ในประเทศ 2 คันต่อการนำเข้า 1 คัน มีผลบังคับใช้อย่างเต็มรูปแบบในปี 2569 และกำลังคัดแยกระหว่างผู้เล่นที่จริงจังกับผู้เล่นระยะสั้นอย่างชัดเจน

ภาพรวมของ อุตสาหกรรมการผลิตรถยนต์ สะท้อนภาวะที่น่ากังวล Subaru ปิดโรงงานในกรุงเทพฯ Suzuki ประกาศปิดโรงงานที่ระยอง Honda ลดกำลังการผลิตลงครึ่งหนึ่ง และ Nissan ปิดหนึ่งในสองโรงงานในประเทศไทย ขณะที่ Isuzu เป็นข้อยกเว้นสำคัญ ฐานการผลิตในไทยและความแข็งแกร่งในตลาดรถกระบะช่วยให้มีความยืดหยุ่นเชิงโครงสร้างมากกว่าผู้ผลิตรถยนต์นั่ง

การผลิตรถยนต์รวมลดลงประมาณ 20% ในปี 2567 เหลือราว 1.5 ล้านคัน และมีการหดตัวต่อเนื่อง 18 เดือนจนถึงต้นปี 2568 [3] รายงานของ Krungthai COMPASS ประเมินว่ามีพนักงานในอุตสาหกรรมยานยนต์มากกว่า 100,000 คนที่มีความเสี่ยงถูกเลิกจ้างระหว่างปี 2568–2569 การหดตัวที่เกิดขึ้นกับ อุตสาหกรรมยานยนต์ไทย ถือเป็นแรงกระแทกเชิงโครงสร้างที่รุนแรงที่สุดนับตั้งแต่วิกฤตปี 2540

ผลกระทบได้ลุกลามไปยัง อุตสาหกรรมผลิตชิ้นส่วนยานยนต์ โดยเฉพาะในบริบทของปัญหาอะไหล่และกรณี Orphan Car (รถถูกลอยแพ) สะท้อนความเปราะบางของห่วงโซ่อุปทานและความไม่ต่อเนื่องของแบรนด์

การตอบสนองของ อุตสาหกรรมยานยนต์ไทย ต่อวิกฤตครั้งนี้ยังไม่สม่ำเสมอ

แนวทางของ Toyota มีความแตกต่างเชิงกลยุทธ์อย่างชัดเจน โดยลงทุน 55,000 ล้านบาทเพื่อปรับสายการผลิตในประเทศไทยไปสู่รถยนต์ไฮบริด พร้อมกับที่ประธาน Akio Toyoda เป็นผู้มอบคำมั่นดังกล่าวต่อนายกรัฐมนตรีด้วยตนเอง นี่คือการเดิมพันระยะยาว ไม่ใช่การถอย

แนวโน้มอุตสาหกรรมยานยนต์ไทย — ครึ่งหลังปี 2569 และต่อจากนี้

สมาคมยานยนต์ไฟฟ้าไทย (EVAT) คาดการณ์ว่ายอดขาย BEV จะเกิน 120,000 คันในปี 2569 [4] โดย ตลาดรถยนต์ไฟฟ้า ของประเทศไทยกำลังเติบโตไปถึงจุดดังกล่าวเร็วกว่าที่คาดการณ์ไว้ จากผลกระทบของวิกฤตราคาน้ำมันที่เร่งเส้นโค้งการยอมรับ (adoption curve)

อย่างไรก็ตาม การคาดการณ์นี้มีข้อจำกัด หากราคาน้ำมันดิบ Brent ทรงตัวอยู่ที่ระดับ 85–95 ดอลลาร์ต่อบาร์เรลในช่วงครึ่งหลังของปี 2569 ความได้เปรียบด้านต้นทุนต่อกิโลเมตรของ EV จะลดความเร่งด่วนลง การสิ้นสุดของเงินอุดหนุนในเดือนธันวาคม 2568 ได้สร้างคลื่นของการซื้อแบบเร่งล่วงหน้า (front-loaded demand) ไปแล้วหนึ่งระลอก และวิกฤตราคาน้ำมันอาจกำลังสร้างคลื่นที่สอง ทั้งสองคลื่นนี้ทำให้ยอดจองดูเหมือนเป็นการเติบโตเชิงโครงสร้าง แต่แท้จริงแล้วสะท้อนอุปสงค์ที่ถูกดึงมาใช้ล่วงหน้า

ในด้านการผลิต สภาอุตสาหกรรมแห่งประเทศไทย (FTI) คาดการณ์ว่าการผลิตรถยนต์รวมในปี 2569 จะอยู่ที่ 1.5 ล้านคัน โดย 950,000 คันสำหรับการส่งออก อย่างไรก็ตาม เป้าหมายการส่งออกนี้จะเกิดขึ้นได้หรือไม่ ขึ้นอยู่กับว่าเมื่อกระบวนการรวมตัวของตลาดสิ้นสุดลง จะยังมีผู้ผลิตรายใดที่คงศักยภาพการผลิตในประเทศไทยไว้ได้

เมื่อแรงกดดันด้านราคาและพลังงานเริ่มคลี่คลาย สิ่งที่ยังคงอยู่คือ Trust War ปัจจัยอย่างความพร้อมของอะไหล่ ความคุ้มครองของประกัน มูลค่าขายต่อ และความต่อเนื่องของแบรนด์ จะกลายเป็นตัวกำหนดการตัดสินใจซื้อเมื่อ “ราคา” ไม่ใช่ตัวแปรหลักอีกต่อไป วาระการวิจัย อุตสาหกรรมยานยนต์ไทย ในช่วงครึ่งหลังของปี 2569 จึงชัดเจน: ต้องวัด “ความเชื่อมั่น” ไม่ใช่ “ความตั้งใจซื้อ”

การชนะ Trust War — Iconic Research

Case Study 1: Premium EV Value Perception

การวิเคราะห์พบว่าผู้ซื้อรถ EV ระดับพรีเมียมในไทยให้ความสำคัญกับ “การรับประกันราคาขายต่อ” และ “ความครอบคลุมของเครือข่ายบริการ” มากกว่าสเปกฮาร์ดแวร์ อ่านกรณีศึกษา

Case Study 2: B-MPV ASEAN Feature Localisation

การวิจัยเชิงชาติพันธุ์วรรณนา ในครัวเรือนไทยช่วยระบุได้ว่าฟีเจอร์ใดมีความสำคัญจริงในบริบทท้องถิ่น อ่านกรณีศึกษา

Case Study 3: Chinese EV Perception Across Five ASEAN Markets

การวิจัยในประเทศไทย อินโดนีเซีย เวียดนาม ฟิลิปปินส์ และมาเลเซีย พบว่าแบรนด์ EV จากจีนถูกมองว่าเป็น “ผู้นำด้านเทคโนโลยี” ไม่ใช่ “ตัวเลือกงบประมาณ” อ่านกรณีศึกษา

บทสรุป

ยุค Gold Rush ได้สิ้นสุดลงแล้ว ปี 2569 คือปีแห่งการรวมตัวของตลาด (consolidation) ซึ่งเร่ง timeline ของ EV แต่ไม่ได้แก้ปัญหาความเชื่อมั่น แบรนด์ที่มอง “ความเชื่อมั่น” เป็นภารกิจ ไม่ใช่แคมเปญ จะอยู่รอด ส่วนแบรนด์ที่เข้ามาเพื่อเก็บเกี่ยวดีมานด์จากเงินอุดหนุนโดยไม่สร้างโครงสร้างบริการ จะไม่สามารถอยู่ต่อได้

อุตสาหกรรมยานยนต์ไทย จะก้าวออกจากปี 2569 ด้วยขนาดที่เล็กลง แต่มีการแข่งขันที่เข้มข้นมากขึ้น สำหรับแบรนด์ที่ทำการวิจัยมาอย่างถูกต้อง นี่คือ “โอกาส”

คำถามที่พบบ่อย

แบรนด์ใดมีความมุ่งมั่นในการผลิตในประเทศไทยจริง?

BYD, MG, GWM และ Changan มีแผนหรือดำเนินการประกอบรถในประเทศที่สอดคล้องกับข้อกำหนด 2:1 ของ BOI แล้ว ขณะที่ Hyundai ได้ยืนยันแผนการผลิตในประเทศไทย ส่วน Toyota ถือเป็นผู้เล่นดั้งเดิมที่ลงทุนมากที่สุด โดยทุ่มงบประมาณ 55,000 ล้านบาทเพื่อปรับสายการผลิตในไทยไปสู่รถยนต์ไฮบริด

อะไรเป็นปัจจัยที่ทำให้การผลิตในอุตสาหกรรมยานยนต์ไทยหดตัว?

มี 3 ปัจจัยหลัก ได้แก่ ข้อกำหนด 2:1 ของ BOI ที่บังคับให้แบรนด์ที่ไม่มีการประกอบในประเทศจริงต้องถอนตัว รถ EV จากจีนที่เข้ามาแทนที่ยอดขายรถเครื่องยนต์สันดาป (ICE) ซึ่งเคยเป็นฐานของผู้ผลิตญี่ปุ่น และความต้องการรถ ICE ที่ลดลงจนทำให้กำลังการผลิตเดิมไม่คุ้มค่า ส่งผลให้ Subaru, Suzuki และ Nissan ปิดโรงงาน ขณะที่ Honda ลดกำลังการผลิตลงครึ่งหนึ่ง โดยการผลิตรวมลดลงประมาณ 20% ในปี 2567

วิกฤตราคาน้ำมันส่งผลต่อการยอมรับ EV ในประเทศไทยอย่างไร?

ราคาดีเซลพุ่งถึง 50.54 บาทต่อลิตรในช่วงต้นเดือนเมษายน ทำให้ช่องว่างต้นทุนชัดเจนทันที — 0.58 บาทต่อกิโลเมตรสำหรับ EV เทียบกับ 3.42 บาทสำหรับรถ SUV เครื่องยนต์น้ำมัน ส่งผลให้ยอดจองในงาน BIMS เพิ่มขึ้น 68.8% เมื่อเทียบกับปีก่อน อย่างไรก็ตาม ความเสี่ยงคือการเกิดอุปสงค์แบบดึงล่วงหน้า หากราคาพลังงานทรงตัวในครึ่งหลังของปี 2569 ความเร่งด่วนจะลดลง และปัจจัยด้านความเชื่อมั่นจะกลับมาเป็นข้อจำกัดหลัก

อุปสรรคด้านความเชื่อมั่นหลักในตลาด EV ไทยคืออะไร?

มี 3 ประเด็นเชิงโครงสร้าง ได้แก่ Orphan Car ซึ่งสะท้อนความไม่แน่นอนของแบรนด์หลังกรณี Neta ปัญหาการขาดแคลนอะไหล่ที่ทำให้ระยะเวลาซ่อมยาว 6–10 เดือน และ Insurance Shock ที่เบี้ยประกันเพิ่มขึ้น 20–25% ในปี 2568 โดยบางบริษัทประกันปฏิเสธการรับประกันบางแบรนด์โดยสิ้นเชิง

แบรนด์ควรรับมือ Trust War ในปี 2569 อย่างไร?

ต้องจัดการในเชิงปฏิบัติการ ไม่ใช่แค่การสื่อสาร ความลึกของสต็อกอะไหล่ ความครอบคลุมของเครือข่ายบริการนอกกรุงเทพฯ และการรับประกันมูลค่าขายต่อที่มีโครงการรับซื้อคืนรองรับ คือปัจจัยสำคัญ การวิจัยที่วัด “การรับรู้ของผู้บริโภคที่ได้รับการยืนยัน” ไม่ใช่แบบสำรวจที่แบรนด์จัดทำเอง จะช่วยระบุจุดที่ความเชื่อมั่นยังมีช่องว่างจริงได้

แหล่งอ้างอิง

[1] PwC Strategy& (2025). China Automotive Export Analysis Q3 2025. https://www.strategyand.pwc.com

[2] Office of the Insurance Commission, Thailand (2025). EV Insurance Market Report. OIC. https://www.oic.or.th

[3] Federation of Thai Industries, Automotive Industry Club (2025). Thailand Automotive Production Statistics 2024. FTI. https://www.thaiauto.or.th

[4] Electric Vehicle Association of Thailand (2026). Thailand EV Market Outlook 2026. EVAT. https://www.evat.or.th

[5] Krungthai COMPASS (2025). Thailand Automotive Industry Labour Impact Assessment. Krungthai Bank. https://krungthai.com/th/krungthai-update/research-detail/530

หากท่านต้องการอ้างอิงข้อมูลใด ๆ จากบทความนี้ โปรดอ้างอิงแหล่งที่มาพร้อมลิงก์ไปยังบทความต้นฉบับเพื่อเป็นการเคารพลิขสิทธิ์ ไอคอนนิค รีเสิร์ช ประเทศไทย เราคือพันธมิตรที่เชื่อถือได้ของท่านในด้านการวิจัยตลาดและให้คำปรึกษาทั่วประเทศไทยและเอเชียตะวันออกเฉียงใต้ เรามีสำนักงานใหญ่ที่กรุงเทพฯ และยังให้บริการไปถึงประเทศเพื่อนบ้านอย่างฟิลิปปินส์ มาเลเซีย อินโดนีเซีย สิงคโปร์ ลาว และเวียดนาม เราให้บริการข้อมูลเชิงลึกที่ขับเคลื่อนด้วยงานวิจัย และช่วยเหลือธุรกิจต่าง ๆ ในการแก้ไขปัญหาความซับซ้อนของตลาดในประเทศไทย ด้วยข้อมูลเชิงลึกของผู้บริโภค กลยุทธ์การเข้าสู่ตลาด และการคาดการแนวโน้มของธุรกิจอันหลากหลาย ติดต่อเราหากท่านมีข้อสงสัย! (+66)888954954![]()

ติดต่อเรา

เรามองหาโอกาสใหม่ ๆ ที่น่าตื่นเต้นอยู่เสมอ มาพูดคุยกับเรา!

โพสต์ที่คล้ายกัน

KOL คือ: วิธีวิจัย selection และวัดผลแคมเปญ KOL

KOL คือ: วิธีวิจัย selection และวัดผลแคมเปญ KOL

KOL คือผู้เชี่ยวชาญที่มีอิทธิพลจากความน่าเชื่อถือและความรู้เฉพาะทาง ไม่ใช่แค่ยอดผู้ติดตาม บทความนี้อธิบายความแตกต่างระหว่าง KOL และ influencer วิธีวิจัย KOL selection ในประเทศไทย และการวัด brand impact ที่ platform metrics เพียงอย่างเดียวไม่สามารถสะท้อนได้

19 นาทีในการอ่าน Brand Positioning คือ: วิธีวิจัยและปกป้องตำแหน่งแบรนด์ในตลาดไทย

Brand Positioning คือ: วิธีวิจัยและปกป้องตำแหน่งแบรนด์ในตลาดไทย

Brand positioning research ช่วยให้แบรนด์เข้าใจว่า consumer perception ตรงกับ positioning ที่ตั้งใจไว้หรือไม่ พร้อมอธิบาย perceptual map, brand repositioning และการแข่งขันจาก Chinese challengers ในตลาดไทย

20 นาทีในการอ่าน Brand Identity คือ: วิธีวิจัยว่าแบรนด์ของคุณหมายความว่าอะไรในใจผู้บริโภค

Brand Identity คือ: วิธีวิจัยว่าแบรนด์ของคุณหมายความว่าอะไรในใจผู้บริโภค

Brand identity คือสิ่งที่แบรนด์ตั้งใจสื่อ ส่วน brand image คือสิ่งที่ผู้บริโภครับรู้จริง บทความนี้อธิบายวิธีทำ brand identity research และ audit ผ่าน Brand Identity Prism เพื่อวัดช่องว่างระหว่าง identity กับ perception รวมถึงเหตุใดบริบทวัฒนธรรมและ competitive pressure ในประเทศไทยจึงทำให้การสร้าง brand identity ที่แตกต่างต้องอาศัยงานวิจัยมากกว่า framework มาตรฐาน

17 นาทีในการอ่าน