ฟินเทค ในประเทศไทย 2025: ธนาคารดิจิทัลและการชำระเงิน

ประเทศไทยก้าวขึ้นเป็นศูนย์กลางฟินเทคที่สำคัญในเอเชียตะวันออกเฉียงใต้ ด้วยการขับเคลื่อนโดยการใช้งานโทรศัพท์มือถือที่เพิ่มขึ้นอย่างรวดเร็ว นโยบายภาครัฐ และสตาร์ทอัพฟินเทคที่เปี่ยมนวัตกรรม ภาคส่วนฟินเทคของไทยกำลังเติบโตอย่างแข็งแกร่ง จากการปฏิรูป ธนาคารดิจิทัล การเปิดตัว Virtual Banks ใหม่ในปี 2025 และการเติบโตอย่างก้าวกระโดดของแพลตฟอร์มการชำระเงิน เช่น PromptPay และกระเป๋าเงินดิจิทัลชั้นนำ ซึ่งรวมกันแล้วมีธุรกรรมการเงินดิจิทัล กว่า 75 ล้านรายการต่อวัน

สารบัญ

- FinTech คืออะไร?

- ภาพรวมภาคส่วนฟินเทคไทย 2025

- ธนาคารดิจิทัลในประเทศไทย

- สงครามกระเป๋าเงินดิจิทัล: การชำระเงินอิเล็กทรอนิกส์ของประเทศไทย

- การเติบโตของตลาดและรูปแบบการแข่งขัน

- PromptPay และโครงสร้างพื้นฐานของ Open Banking

- ประโยชน์ของฟินเทค

- อนาคตของฟินเทคและธนาคารดิจิทัลในประเทศไทย

- กรณีศึกษา: การวิจัยประสบการณ์ผู้ใช้ธนาคารดิจิทัล

- บทสรุป

- แหล่งที่มา

ภาคการเงินของประเทศไทยได้เปลี่ยนผ่านจากระบบธนาคารแบบดั้งเดิมไปสู่ธนาคารดิจิทัล อย่างสมบูรณ์แบบ ซึ่งสร้างขึ้นบนความสามารถในการทำงานร่วมกันและนวัตกรรม ปัจจุบัน ธนาคารดั้งเดิม กระเป๋าเงินดิจิทัล และ บริษัท fintech สามารถดำเนินงานเคียงข้างกันได้ ด้วยการสนับสนุนจากธนาคารแห่งประเทศไทย และการยอมรับอย่างรวดเร็วของผู้บริโภค ผู้นำอย่าง SCB 10X และกรุงศรี ได้นำ AI มาใช้เพื่อสร้างความเป็นส่วนตัว และใช้บล็อกเชนสำหรับการชำระเงินข้ามพรมแดน ในขณะที่ Virtual Banks ใหม่ ๆ ก็ได้เพิ่มการแข่งขันให้เข้มข้นขึ้น

FinTech คืออะไร?

FinTech หรือย่อมาจาก Financial Technology หมายถึงโซลูชันดิจิทัล ที่เข้ามาพลิกโฉมหรือยกระดับบริการทางการเงินแบบดั้งเดิม ผ่านระบบอัตโนมัติ การเข้าถึงที่ง่ายขึ้น และการออกแบบที่ยึดผู้ใช้เป็นศูนย์กลาง การทำความเข้าใจว่า fintech คือ อะไรนั้นมีความสำคัญอย่างยิ่ง เพราะมันแสดงถึงการหลอมรวมกันระหว่างการเงินและเทคโนโลยี ที่ทำให้การธนาคารมีประสิทธิภาพและเข้าถึงได้ง่ายขึ้น ในประเทศไทยฟินเทค สะท้อนให้เห็นถึงทั้งความต้องการของผู้บริโภคในท้องถิ่นและกรอบการกำกับดูแลที่ส่งเสริมนวัตกรรม พร้อมกับสร้างความมั่นคงทางการเงิน

ในประเทศไทย fintech มีอะไรบ้าง? ฟินเทคที่ใช้ในไทยประกอบด้วยแพลตฟอร์มธนาคารดิจิทัล ระบบการชำระเงิน แอปพลิเคชันบล็อกเชน และ Robo-advisors สิ่งที่ทำให้ประเทศไทยโดดเด่นคือการที่สถาบันการเงินดั้งเดิมเปิดรับความร่วมมือมากกว่าการแข่งขันกับผู้สร้างนวัตกรรมฟินเทค ซึ่งสร้างภูมิทัศน์แบบบูรณาการที่ตอบสนองทั้งกลุ่มคนทำงานในเมืองและชุมชนในชนบท

ภาพรวมภาคส่วนฟินเทคไทย 2025

ปัจจุบัน เทคโนโลยีทางการเงิน กำลังเข้ามามีบทบาทสำคัญต่อการดำเนินชีวิตของผู้คนอย่างชัดเจน เนื่องจากการพัฒนาของอินเทอร์เน็ต รวมถึงการใช้งานสมาร์ทโฟนที่แพร่หลายกว่าที่เคยเป็นมา ในด้านธุรกิจเอง องค์กรต่างๆ เริ่มตระหนักถึงคุณค่าของการประยุกต์ฟินเทคมากขึ้น ไม่เพียงเพื่อปรับปรุงประสิทธิภาพภายในองค์กร แต่ยังต่อยอดไปสู่การสร้างบริการทางการเงินรูปแบบใหม่ ๆ อีกด้วย เพื่อเพิ่มขีดความสามารถในการแข่งขัน ทั้งในตลาดภายในประเทศและระดับสากล [9]

ฟินเทคไทยได้กลายเป็นหนึ่งในศูนย์กลางที่มีพลวัตมากที่สุดในเอเชียตะวันออกเฉียงใต้ โดยเป็นที่ตั้งของ บริษัทฟินเทค 177 แห่งที่เติบโตปีละ 12.8% [7]. โดยการชำระเงินยังคงเป็นกลุ่มที่ใหญ่ที่สุดในบรรดา บริษัท fintech แต่การเติบโตกำลังเร่งตัวขึ้นในด้านบล็อกเชน Insurtech และ Regtech ในด้านผู้บริโภค การยอมรับ เทคโนโลยีการเงินนั้นเริ่มแพร่หลาย โดย 92% ของคนไทยใช้การชำระเงินดิจิทัล ซึ่ง PromptPay มีการประมวลผลธุรกรรมมากกว่า 75 ล้านรายการต่อวัน พฤติกรรมแบบ Mobile-first การใช้งาน QR Code ที่แพร่หลาย และการเพิ่มขึ้นของกระเป๋าเงินดิจิทัล เช่น TrueMoney และ Rubie Wallet กำลังเปลี่ยนแปลงวิธีการเคลื่อนย้ายเงินทั่วทั้งระบบเศรษฐกิจ

ธนาคารแบบดั้งเดิมยังคงครองส่วนแบ่งสินทรัพย์ แต่กำลังเปลี่ยนผ่านสู่ดิจิทัลอย่างรวดเร็วผ่านกลยุทธ์การเปลี่ยนแปลงเป็นธนาคารดิจิทัลที่ครอบคลุม สถาบันต่าง ๆ เช่น กรุงศรีและ SCB กำลังลงทุนในด้าน AI-driven personalization (การปรับแต่งส่วนบุคคลที่ขับเคลื่อนด้วย AI) การชำระเงินบนบล็อกเชน และแพลตฟอร์มแบบ API-first พร้อมกับการปรับปรุงช่องทางดิจิทัลในการธนาคาร ในขณะเดียวกัน Virtual Banks หรือธนาคารเสมือนจริงใหม่ ๆ จะเข้าสู่ตลาดในปี 2025 โดยมุ่งเป้าไปที่กลุ่มประชากรที่ไม่สามารถเข้าถึงบริการทางการเงินได้ และเพิ่มการแข่งขันให้เข้มข้นขึ้น ด้วยการสนับสนุนด้านกฎระเบียบที่แข็งแกร่งจากธนาคารแห่งประเทศไทย (ธปท.) ผ่านโครงการแซนด์บ็อกซ์ การนำ ISO 20022 มาใช้ และการออกใบอนุญาต Virtual Bank ซึ่งภาพรวมฟินเทคของไทยกำลังพัฒนาไปสู่โครงสร้างพื้นฐานทางการเงินที่สามารถทำงานร่วมกันได้ โดยผสมผสานความน่าเชื่อถือของธนาคารดั้งเดิมเข้ากับความคล่องตัวของฟินเทค

ธนาคารดิจิทัลในประเทศไทย

ธนาคารดิจิทัลในประเทศไทยกำลังเปลี่ยนจากโครงการนำร่องไปสู่การเปลี่ยนแปลงขนาดใหญ่. ในขณะที่ความต้องการของผู้บริโภคเติบโต และการแข่งขันด้านฟินเทคก็ทวีความรุนแรงขึ้น โดยธนาคารต่าง ๆ กำลังปรับโครงสร้างระบบดั้งเดิมให้เป็นโซลูชันแบบธนาคารดิจิทัลบนคลาวด์ และแพลตฟอร์มแบบ API-first ธนาคารแห่งประเทศไทย (ธปท.) กำลังเตรียมพร้อมที่จะออกใบอนุญาต ธนาคารดิจิทัลใหม่ภายใต้กรอบการทำงานปี 2025 ซึ่งเป็นการเคลื่อนไหวที่จะปรับโฉมภูมิทัศน์ทางการเงินของประเทศ

การเกิดขึ้นของ Virtual Banks (ใบอนุญาตใหม่ในปี 2025)

ธปท. วางแผนที่จะออกใบอนุญาต Virtual Bank จำนวน 3 ฉบับในปี 2025 โดยคาดว่าจะเริ่มดำเนินการได้ภายในปี 2026 โดยสถาบันดิจิทัล เหล่านี้จะดำเนินงานโดยไม่มีสาขาทางกายภาพ และนำเสนอการให้คะแนนเครดิตที่ขับเคลื่อนด้วย AI การเปิดบัญชีที่ราบรื่น และบริการการเงินแบบฝังไว้ในแพลตฟอร์ม (embedded finance) ให้กับลูกค้าที่ไม่สามารถเข้าถึงบริการทางการเงินได้ ซึ่งช่วยเพิ่มการเข้าถึงบริการทางการเงินสำหรับกลุ่มลูกค้ารายย่อยและ SMEs ที่ช่องทางดิจิทัล ในการธนาคารแบบดั้งเดิมยังเข้าถึงได้ยาก [3]

กรณีศึกษา: ธนาคาร SCB กรุงศรี และ กสิกรไทย

ธนาคารที่ดำเนินการอยู่กำลังนำแนวทางกลยุทธ์การเปลี่ยนผ่านสู่ธนาคารดิจิทัลที่ซับซ้อนมาใช้ผ่านบริษัทสาขาที่เน้นด้านเทคโนโลยี [5]:

- SCB TechX พัฒนาแพลตฟอร์มธนาคารดิจิทัลที่ปรับขนาดได้และบริการที่ขับเคลื่อนด้วย AI เพื่อวางตำแหน่ง SCB ให้เป็นผู้นำฟินเทคระดับภูมิภาค

- KBTG (ธนาคารกสิกรไทย) เน้น Open APIs และการบูรณาการระบบนิเวศเพื่อปลดล็อกแหล่งรายได้ใหม่ผ่านธนาคารดิจิทัล ส่วนตัวและการจัดการความมั่งคั่ง

- กรุงศรี Finnovate ลงทุนอย่างหนักในเทคโนโลยีบล็อกเชนและ AI เพื่อปรับปรุงการชำระเงินข้ามพรมแดน.

ความท้าทาย: กฎระเบียบ ความไว้วางใจ และหนี้สิน

แม้จะมีแรงผลักดันที่แข็งแกร่ง แต่ก็ยังคงมีความท้าทายที่สำคัญ: เช่นกฎเกณฑ์ที่เปลี่ยนแปลงไปสำหรับสินทรัพย์ดิจิทัลและการคุ้มครองผู้บริโภคสร้างความไม่แน่นอนในการปฏิบัติตาม ผู้บริโภคจำนวนมากนอกเขตเมืองยังคงระมัดระวังเกี่ยวกับธนาคารดิจิทัลอย่างเต็มรูปแบบ และระดับหนี้ครัวเรือนของไทยที่สูงอย่างต่อเนื่องต้องการแนวทางการให้สินเชื่อที่ขับเคลื่อนด้วยเทคโนโลยีการเงินที่มีความรับผิดชอบ

สงครามกระเป๋าเงินดิจิทัล: การชำระเงินอิเล็กทรอนิกส์ของประเทศไทย

การชำระเงินเป็นหัวใจสำคัญของฟินเทคในประเทศไทยเสมอมา และในปี 2025 กระเป๋าเงินดิจิทัลก็มีการแข่งขันดุเดือด สำหรับคนไทยจำนวนมาก กระเป๋าเงินดิจิทัลอย่าง TrueMoney, ShopeePay, Rabbit LINE Pay และ SCB Easy คือใบหน้าที่มองเห็นได้ชัดเจนที่สุดของฟินเทค ซึ่งใช้กันทุกวันสำหรับการช้อปปิ้ง การเดินทาง การโอนเงิน และการชำระค่าบริการ “สงครามกระเป๋าเงินดิจิทัล” นี้แสดงให้เห็นว่า ระบบเทคโนโลยีการเงินกำลังปรับเปลี่ยนอุตสาหกรรมการธนาคารของไทยอย่างไร โดยฝังบริการทางการเงินเข้าไปใน E-commerce แพลตฟอร์มโซเชียล และกิจวัตรประจำวัน

บริษัทฟินเทคชั้นนำในประเทศไทยที่ครองตลาดด้านกระเป๋าเงินดิจิทัล คือ [1]:

- TrueMoney มีฐานผู้ใช้ที่ใหญ่ที่สุดพร้อมการยอมรับจากร้านค้าที่กว้างขวาง และเป็นผู้นำในการโอนเงินข้ามพรมแดน

- ShopeePay บูรณาการได้อย่างราบรื่นกับ E-commerce ของ Shopee ซึ่งผลักดันการยอมรับในหมู่ผู้ซื้อออนไลน์

- Rabbit LINE Pay ใช้แพลตฟอร์มการส่งข้อความของ LINE เพื่อฝังการชำระเงินเข้ากับการปฏิสัมพันธ์ในไลฟ์สไตล์

- SCB Easy นำเสนอความน่าเชื่อถือของธนาคารดั้งเดิมพร้อมความสะดวกสบายแบบดิจิทัล

แบรนด์กระเป๋าเงินดิจิทัล | จุดแข็งหลัก | กลยุทธ์การแข่งขัน | การมุ่งเน้นผู้ใช้ / การวางตำแหน่ง |

TrueMoney | ฐานผู้ใช้ใหญ่สุด เข้าตลาดได้เร็ว และมีร้านค้ายอมรับกว้างขวาง | โปรแกรมสะสมคะแนน รางวัล และร้านค้าพันธมิตรพิเศษ | ฐานผู้ใช้กว้าง และการชำระเงินรายวันทั่วไป |

ShopeePay | ปริมาณธุรกรรมสูง บูรณาการกับ E-commerce ของ Shopee ได้อย่างราบรื่น | สร้างความสะดวกสบายสำหรับนักช้อปออนไลน์ผ่านการทำงานร่วมกันของแพลตฟอร์ม | นักช้อป E-commerce และความสะดวกสบายแบบดิจิทัล |

Rabbit LINE Pay | บูรณาการกับโซเชียลและไลฟ์สไตล์ผ่านแพลตฟอร์ม LINE | ฝังการชำระเงินเข้ากับการปฏิสัมพันธ์ทางสังคมในชีวิตประจำวัน | ผู้ใช้โซเชียล และผู้บริโภคที่เน้นไลฟ์สไตล์ |

SCB Easy | เป็นกระเป๋าเงินที่ธนาคารเป็นเจ้าของ มีความน่าเชื่อถือ ผสมผสานการธนาคารและความสะดวกสบายแบบดิจิทัล | ผสานรวมความน่าเชื่อถือของการเงินดั้งเดิมกับคุณสมบัติดิจิทัล ที่ทันสมัย | ผู้ใช้ธนาคารดั้งเดิมที่ปรับตัวเข้าสู่กระเป๋าเงิน ดิจิทัล |

การเติบโตของตลาดและรูปแบบการแข่งขัน

ตลาดกระเป๋าเงินดิจิทัล ของไทยขยายตัวด้วยอัตราการเติบโตต่อปีเฉลี่ยสะสม (CAGR) ที่ 18.1% ระหว่างปี 2020 ถึง 2024 และคาดว่าจะเติบโตเกิน 30 พันล้านดอลลาร์สหรัฐภายในปี 2029 ปัจจุบันกระเป๋าเงินเหล่านี้จัดการธุรกรรมการเงินดิจิทัลใน E-commerce ถึง 23%

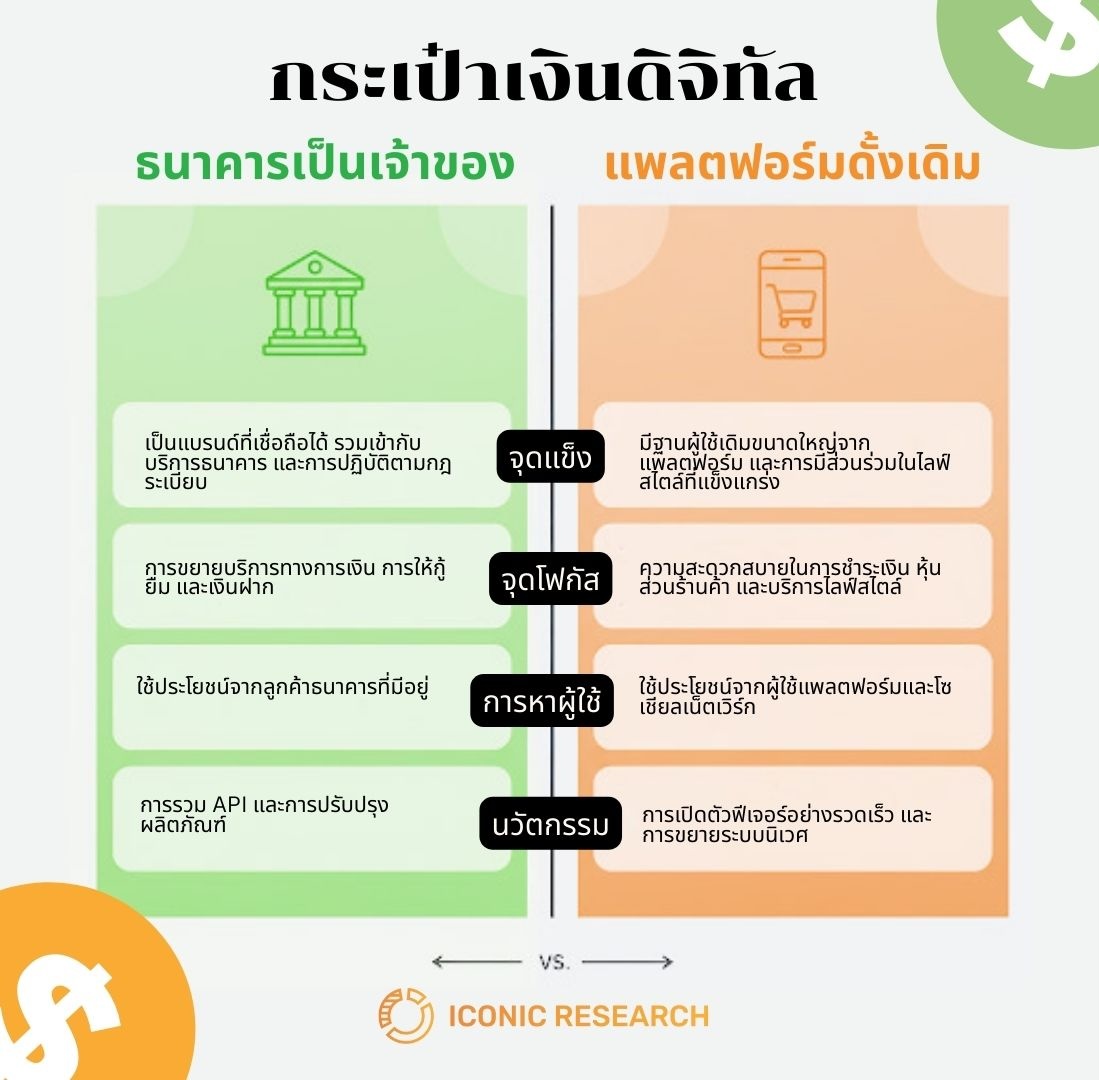

การแข่งขันมี 2 รูปแบบคือ: กระเป๋าเงินดิจิทัลที่ธนาคารเป็นเจ้าของ เช่น SCB Easy สร้างขึ้นบนความไว้วางใจของผู้บริโภคและการปฏิบัติตามกฎระเบียบ โดยขยายไปสู่การให้สินเชื่อและการฝากเงิน

กระเป๋าเงินดิจิทัลที่เป็นส่วนหนึ่งของแพลตฟอร์ม เช่น TrueMoney และ ShopeePay ซึ่งเน้นความสะดวกสบาย บริการไลฟ์สไตล์ และการบูรณาการระบบนิเวศ โดยได้รับแรงผลักดันผ่าน E-commerce และเครือข่ายสังคม

ด้วยการฝังการชำระเงินเข้าไปในกิจวัตรประจำวัน เช่น การเดินทาง การจัดส่งอาหาร และความบันเทิง แพลตฟอร์มธนาคารดิจิทัลและกระเป๋าเงินดิจิทัล ของไทยช่วยเพิ่มการมีส่วนร่วมของผู้ใช้และความถี่ในการทำธุรกรรม นอกจากนี้ หลายแพลตฟอร์มกำลังใช้ประโยชน์จากข้อมูลการทำธุรกรรมเพื่อนำเสนอบริการสินเชื่อและการเงิน โดยใช้การประเมินความเสี่ยงที่มีในตัวเพื่อส่งมอบผลิตภัณฑ์ทางการเงินที่ราบรื่น. การบูรณาการเบื้องหลังนี้ทำให้ความสัมพันธ์กับลูกค้าลึกซึ้งยิ่งขึ้นและยกระดับกระเป๋าเงินดิจิทัล ให้เป็นมากกว่าเครื่องมือชำระเงินไปสู่แพลตฟอร์มทางการเงินแบบครบวงจร

กระเป๋าเงินดิจิทัลที่ธนาคารเป็นเจ้าของ VS จากแพลตฟอร์มดั้งเดิม

PromptPay และโครงสร้างพื้นฐานของ Open Banking

ระบบนิเวศธุรกรรมการเงินดิจิทัลของประเทศไทยมี PromptPay เป็นแกนหลัก ด้วยการลงทะเบียนมากกว่า 77 ล้านราย และเกือบ 76 ล้านธุรกรรมต่อวัน [2] PromptPay ได้กลายเป็นกระดูกสันหลังของโครงสร้างพื้นฐานของ Open Banking ซึ่งทำให้เกิดการโอนเงินทันทีด้วยต้นทุนต่ำ ที่สนับสนุนการเข้าถึงบริการทางการเงินและแสดงให้เห็นว่าฟินเทค กำลังพลิกโฉมการธนาคารอย่างไรผ่านการทำงานร่วมกันที่ราบรื่น

ความสามารถในการทำงานร่วมกันและการบูรณาการข้ามพรมแดน

PromptPay ทำงานผ่านสวิตช์ National ITMX ซึ่งเชื่อมโยงธนาคารและสถาบันการเงินกว่า 30 แห่ง ส่วน QR Code มาตรฐาน ที่คนไทยกว่า 60% ใช้เป็นประจำทุกเดือน ได้บูรณาการเข้ากับเครือข่ายทั่วโลกอย่าง Visa Mastercard และ UnionPay [6] มาตรฐานการส่งข้อความ ISO 20022 และ Open APIs ทำให้เกิดการทำงานร่วมกันแบบเรียลไทม์ทั่วทั้งอุตสาหกรรมการธนาคารของไทย [4]

การเชื่อมโยงข้ามพรมแดนเชื่อมต่อ PromptPay กับลาว กัมพูชา มาเลเซีย และสิงคโปร์ โดยมีการขยายไปยังญี่ปุ่นและจีนที่กำลังดำเนินการ ช่วยให้สามารถชำระเงินด้วยสกุลเงินท้องถิ่นได้โดยไม่ต้องใช้ตัวกลางสกุลเงินดอลลาร์สหรัฐ ซึ่งเปลี่ยนการเข้าถึงบริการทางการเงินทั่วอาเซียนสำหรับแรงงานข้ามชาติ นักท่องเที่ยว และธุรกิจข้ามพรมแดน

บทบาทของรัฐบาลและโครงการ CBDC

ธนาคารแห่งประเทศไทย (ธปท.) ส่งเสริมการเงินดิจิทัล ผ่าน Regulatory Sandboxes ที่สนับสนุนการทดลองด้านบล็อกเชน AI และสินทรัพย์ดิจิทัล ธปท. ส่งเสริมแนวทาง “Cloud First” สำหรับการนำธนาคารดิจิทัลบนคลาวด์มาใช้และกำลังนำร่องสกุลเงินดิจิทัลของธนาคารกลาง (CBDC) เพื่อเสริม PromptPay อีกทั้งทิศทางนโยบายยังเน้นกรอบการทำงานของ Open Banking สิทธิข้อมูลผู้บริโภค และความปลอดภัยทางไซเบอร์

ประโยชน์ของฟินเทค

ประโยชน์ของฟินเทคมีหลากหลายประการ แต่ก็มีข้อจำกัดที่ต้องคำนึงถึงเช่นเดียวกัน [10]

ประโยชน์ของฟินเทค | ข้อจำกัดของฟินเทค |

- ประหยัดเวลาในการทำธุรกรรมทางการเงิน โดยไม่ต้องรอคิวนาน - ลดค่าใช้จ่ายที่เกิดจากการใช้บริการผ่านช่องทางดั้งเดิม - มีทางเลือกมากขึ้นจากทั้ง สถาบันการเงิน และธุรกิจ Non-bank ที่ออกผลิตภัณฑ์ทางการเงินใหม่ ๆ | - อาจเกิดปัญหาความไม่เสถียรของระบบ ทำให้เกิดความเสี่ยงจากระบบล่มหรือขัดข้อง ทำให้ไม่สามารถโอนเงินหรือทำธุรกรรมได้ ซึ่งส่งผลต่อความเชื่อมั่นของผู้ใช้บริการ |

อนาคตของฟินเทคและธนาคารดิจิทัลในประเทศไทย

ภาคการเงินของประเทศไทยกำลังเข้าสู่ระยะใหม่ของระบบเทคโนโลยีการเงิน ที่เปลี่ยนจากบริการแบบแยกส่วน ไปสู่ระบบนิเวศที่เปิดกว้างและทำงานร่วมกันได้ แพลตฟอร์ม ธนาคารดิจิทัลที่ทันสมัยและภาพรวมที่ซับซ้อนกำลังกลายเป็นรากฐานสำหรับนวัตกรรมในวงกว้าง ซึ่งแสดงให้เห็นว่าฟินเทคกำลังพลิกโฉมการธนาคารอย่างไรผ่านการเปลี่ยนแปลงที่ขับเคลื่อนด้วย เทคโนโลยีการเงินและธนาคาร

AI บล็อกเชน และ Stablecoins

เทคโนโลยีที่เกิดขึ้นใหม่กำลังกำหนดอนาคตของการเงินดิจิทัล:

- AI ช่วยให้เกิดการเดินทางของลูกค้า ที่มีความเป็นส่วนตัวสูง และการให้คะแนนเครดิตที่ชาญฉลาดยิ่งขึ้น

- บล็อกเชน ช่วยเพิ่มความโปร่งใสในการชำระเงินข้ามพรมแดนและสินทรัพย์แบบ Tokenized

- Stablecoins สามารถลดต้นทุนการโอนเงินได้เมื่อบูรณาการเข้ากับกรอบการกำกับดูแล

นวัตกรรมเหล่านี้เป็นหัวใจสำคัญของกลยุทธ์การเปลี่ยนผ่านสู่ธนาคารดิจิทัลทั่วทั้งภูมิภาค

ประเทศไทยในฐานะศูนย์กลางฟินเทคระดับภูมิภาค

ด้วยการสนับสนุนด้านกฎระเบียบ การยอมรับเทคโนโลยี และการลงทุนเชิงกลยุทธ์ ประเทศไทยได้รับการวางตำแหน่งให้เป็นศูนย์กลางฟินเทคระดับภูมิภาค ความเป็นผู้นำในการชำระเงินด้วย QR code การทำงานร่วมกันข้ามพรมแดน และการชำระบัญชีแบบเรียลไทม์ ทำให้ประเทศไทยเป็นต้นแบบใน ASEAN [8] โครงสร้างพื้นฐานอย่าง ITMX (การจัดการธุรกรรมระหว่างธนาคารและการแลกเปลี่ยน) ใบอนุญาตธนาคารดิจิทัลของไทย และโครงการนำร่อง CBDC (เงินสกุลดิจิทัลที่ออกโดยธนาคารกลางของแต่ละประเทศ) ทำให้ประเทศไทยมีเครื่องมือในการขยายอิทธิพลเกินกว่าพรมแดนภายในประเทศ โดยการกำหนดมาตรฐานสำหรับระบบเทคโนโลยีการเงินและการเปลี่ยนผ่านสู่ดิจิทัล ในอุตสาหกรรมการธนาคารทั่วอาเซียน

กรณีศึกษา: การวิจัยประสบการณ์ผู้ใช้ธนาคารดิจิทัล

เราช่วยธนาคารใหญ่แห่งหนึ่งของไทยในการปรับปรุงแอป Mobile Banking ที่ประสบปัญหาผ่านการวิเคราะห์ข้อมูล Feedback ของผู้ใช้ ด้วยการสัมภาษณ์เชิงลึกกับกลุ่มลูกค้าที่หลากหลาย เราได้ระบุปัญหาด้านการใช้งานที่สำคัญซึ่งเป็นสาเหตุให้คะแนนใน App Store ต่ำและมีจำนวนการโทรเพื่อขอความช่วยเหลือเพิ่มขึ้น ซึ่งเราได้ให้ข้อมูลเชิงลึกที่นำไปสู่การปรับปรุงประสบการณ์ธนาคารดิจิทัลของพวกเขา

บทสรุป

ระบบนิเวศฟินเทคของไทยในปี 2025 ได้เปลี่ยนจากโครงการที่แยกส่วนไปสู่เครือข่ายที่เชื่อมโยงถึงกันของธนาคาร กระเป๋าเงินดิจิทัล และสตาร์ทอัพ ด้วยการขับเคลื่อนโดย PromptPay, Open APIs และการชำระเงินด้วย QR code ระบบนี้แสดงให้เห็นว่าฟินเทค กำลังพลิกโฉมการธนาคารอย่างไรโดยทำให้เร็วขึ้น เข้าถึงได้มากขึ้น และปรับขนาดได้มากขึ้น

TL;DR:

- ประเทศไทยกำลังย้ายจากบริการทางการเงินไปสู่ระบบนิเวศ

- ธนาคาร กระเป๋าเงินดิจิทัล และบริษัทฟินเทค เชื่อมโยงกันผ่าน APIs และการชำระเงินที่สามารถทำงานร่วมกันได้

- กฎระเบียบส่งเสริมนวัตกรรมผ่านแซนด์บ็อกซ์ Virtual Banks และ CBDC

- ธนาคารดิจิทัลในประเทศไทยเป็นรากฐานสำคัญในบทบาทของประเทศในฐานะศูนย์กลาง ฟินเทคระดับภูมิภาค.

คำถามที่พบบ่อย

Fintech คืออะไร?

ฟินเทคหมายถึงการใช้เครื่องมือดิจิทัล—แอป, AI และแพลตฟอร์ม—เพื่อทำให้บริการทางการเงินเร็วขึ้น ถูกลง และเข้าถึงได้ง่ายขึ้น ความหมายของ fintech คือ นวัตกรรมทางการเงินที่ขับเคลื่อนด้วยเทคโนโลยีเป็นศูนย์กลาง

ธนาคารดิจิทัล คืออะไร?

ธนาคารดิจิทัล ให้บริการต่าง ๆ เช่น การโอนเงินและการให้สินเชื่อแบบออนไลน์อย่างเต็มรูปแบบ โดยใช้แพลตฟอร์มธนาคารดิจิทัลที่ทันสมัยซึ่งพร้อมให้บริการตลอด 24 ชั่วโมงโดยไม่ต้องไปสาขาจริง

PromptPay คืออะไรและมีการใช้งานอย่างแพร่หลายเพียงใด?

PromptPay ของไทยเป็นระบบโอนเงินแบบทันทีที่เป็นเรือธงของประเทศ โดยมีการลงทะเบียนมากกว่า 77 ล้านราย, สามารถจัดการธุรกรรมการเงินดิจิทัลได้มากถึง 75.9 ล้านรายการต่อวัน และมีค่าเฉลี่ย 538 ธุรกรรมต่อคนต่อปี

กระเป๋าเงินดิจิทัลใดที่ได้รับความนิยมมากที่สุดในประเทศไทย?

TrueMoney เป็นผู้นำตลาดกระเป๋าเงินดิจิทัล ของไทยด้วยฐานผู้ใช้ที่ใหญ่ที่สุด ตามมาด้วย ShopeePay, Rabbit LINE Pay และ SCB Easy โดยแต่ละรายมุ่งเป้าไปที่กลุ่มผู้ใช้และความต้องการไลฟ์สไตล์ที่แตกต่างกัน

มีธนาคารดิจิทัลใดบ้างที่เปิดให้บริการในประเทศไทย?

ธนาคารอย่าง SCB, กสิกรไทย และกรุงศรี ได้ดำเนินธุรกิจหน่วยที่เน้นดิจิทัลเป็นหลัก ธปท. จะออกใบอนุญาต Virtual Bank ใหม่ 3 แห่งในปี 2025 ซึ่งจะเริ่มเปิดให้บริการภายในปี 2026 ในฐานะการดำเนินงานธนาคารดิจิทัลของไทยอย่างเต็มรูปแบบ

ฟินเทคพลิกโฉมการธนาคารได้อย่างไร?

ด้วยการขับเคลื่อนระบบแบบ API-first, แพลตฟอร์มคลาวด์ และบริการการเงินแบบฝัง (embedded finance), ฟินเทคช่วยให้เกิดนวัตกรรมที่เร็วขึ้นและบริการที่ปรับให้เป็นส่วนตัว ซึ่งเปลี่ยนรูปแบบการธนาคารแบบดั้งเดิมโดยพื้นฐาน

แหล่งที่มา

[1] Statista. “Biggest digital wallet apps on mobile in Thailand as of April 2025.” https://www.statista.com/statistics/1614893/digital-wallet-apps-with-the-highest-mau-in-thailand/

[2] Bank of Thailand. “ธนาคารแห่งประเทศไทย” https://www.bot.or.th/en/financial-innovation/digital-finance/digital-payment/cross-border-payment.html

[3] Central Banking. “Thailand approves its first virtual banks.” https://www.centralbanking.com/fintech/7973130/thailand-approves-its-first-virtual-banks

[4] Appsynth. “Open Banking In Thailand: A New Era of Finance.” https://appsynth.net/open-banking-thailand-new-finance/

[5] SmartOSC. “Top Digital Banking Platform Providers in Thailand.” https://www.smartosc.com/top-digital-banking-platform-providers-in-thailand/

[6] Thailand Business News. “Thailand ranks among the top three countries globally for QR code adoption.” https://www.thailand-business-news.com/banking/203435-thailand-hanks-among-the-top-three-countries-globally-for-qr-code-adoption

[7] Fintech News Singapore. “New Fintech Thailand Map 2025 Released.” https://fintechnews.sg/111436/thailand/fintech-thailand-map-2025/

[8] Chambers Global Practice Guides. “Fintech 2025 Thailand Overview.” https://practiceguides.chambers.com/practice-guides/fintech-2025/thailand/trends-and-developments

[9] The Standard “เจาะลึก ‘FinTech’ การเติบโต ประโยชน์ ความเสี่ยง และผลกระทบในประเทศไทย” https://thestandard.co/in-depth-fintech/

[10] CIMBTHAI “Fintech คืออะไร? เข้าใจพื้นฐานเกี่ยวกับเทคโนโลยีการเงิน” https://www.cimbthai.com/th/personal/blog/business-maker/fintech.html

หากท่านต้องการอ้างอิงข้อมูลใด ๆ จากบทความนี้ โปรดอ้างอิงแหล่งที่มาพร้อมลิงก์ไปยังบทความต้นฉบับเพื่อเป็นการเคารพลิขสิทธิ์ |

ไอคอนนิค รีเสิร์ช ประเทศไทย เราคือพันธมิตรที่เชื่อถือได้ของท่านในด้านการวิจัยตลาดและให้คำปรึกษาทั่วประเทศไทยและเอเชียตะวันออกเฉียงใต้ เรามีสำนักงานใหญ่ที่กรุงเทพฯ และยังให้บริการไปถึงประเทศเพื่อนบ้านอย่างฟิลิปปินส์ มาเลเซีย อินโดนีเซีย สิงคโปร์ ลาว และเวียดนาม เราให้บริการข้อมูลเชิงลึกที่ขับเคลื่อนด้วยงานวิจัย และช่วยเหลือธุรกิจต่าง ๆ ในการแก้ไขปัญหาความซับซ้อนของตลาดในประเทศไทย ด้วยข้อมูลเชิงลึกของผู้บริโภค กลยุทธ์การเข้าสู่ตลาด และการคาดการแนวโน้มของธุรกิจอันหลากหลาย ติดต่อเราหากท่านมีข้อสงสัย! (+66)888954954 |

ติดต่อเรา

เรามองหาโอกาสใหม่ ๆ ที่น่าตื่นเต้นอยู่เสมอ มาพูดคุยกับเรา!

โพสต์ที่คล้ายกัน

ภาพรวมธุรกิจบริการไทย: โอกาส การแข่งขัน และอินไซต์จากการวิจัยตลาด

ภาพรวมธุรกิจบริการไทย: โอกาส การแข่งขัน และอินไซต์จากการวิจัยตลาด

เจาะลึกแนวโน้มธุรกิจบริการไทย ตั้งแต่โครงสร้างอุตสาหกรรม มุมมองทางกฎหมาย โอกาสใหม่ในตลาดไทย และอินไซต์จากการวิจัยตลาด

26 นาทีในการอ่าน แนวโน้มรถ EV ไทยปี 2569: การพลิกผันจาก “สงครามราคา” สู่ “สงครามความเชื่อมั่น”

แนวโน้มรถ EV ไทยปี 2569: การพลิกผันจาก “สงครามราคา” สู่ “สงครามความเชื่อมั่น”

อุตสาหกรรมยานยนต์ไทย กำลังเผชิญหน้ากับการเปลี่ยนผ่านที่สำคัญในปี 2569 เมื่อตลาดรถยนต์ไฟฟ้า (EV) เปลี่ยนจากกลยุทธ์การตั้งราคาที่ดุดันไปสู่การแข่งขันที่เน้นความเชื่อมั่นของผู้บริโภค

21 นาทีในการอ่าน วิเคราะห์ e-commerce ในไทย: โอกาส ความท้าทาย และแนวโน้มสำหรับธุรกิจ

วิเคราะห์ e-commerce ในไทย: โอกาส ความท้าทาย และแนวโน้มสำหรับธุรกิจ

e-commerce คืออะไร? เจาะลึกอีคอมเมิร์ซในประเทศไทย ประเภท รูปแบบธุรกิจ แนวโน้มตลาด และการวิเคราะห์เชิงวิจัยเพื่อวางแผนธุรกิจอย่างแม่นยำ

31 นาทีในการอ่าน