FinTech คืออะไร และธนาคารดิจิทัลในประเทศไทย

ประเทศไทยก้าวขึ้นเป็นศูนย์กลางฟินเทคที่สำคัญในเอเชียตะวันออกเฉียงใต้ ด้วยการขับเคลื่อนโดยการใช้งานโทรศัพท์มือถือที่เพิ่มขึ้นอย่างรวดเร็ว นโยบายภาครัฐ และสตาร์ทอัพฟินเทคที่เปี่ยมนวัตกรรม ภาคส่วนฟินเทคของไทยกำลังเติบโตอย่างแข็งแกร่ง จากการปฏิรูป ธนาคารดิจิทัล การเปิดตัว Virtual Banks ใหม่ในปี 2026 และการเติบโตอย่างก้าวกระโดดของแพลตฟอร์มการชำระเงิน เช่น PromptPay และกระเป๋าเงินดิจิทัลชั้นนำ ซึ่งรวมกันแล้วมีธุรกรรมการเงินดิจิทัล กว่า 75 ล้านรายการต่อวัน

สารบัญ

- FinTech คืออะไร?

- ภาพรวมภาคส่วนฟินเทคไทย

- ธนาคารดิจิทัลในประเทศไทย

- สงครามกระเป๋าเงินดิจิทัล: การชำระเงินอิเล็กทรอนิกส์ของประเทศไทย

- การเติบโตของตลาดและรูปแบบการแข่งขัน

- PromptPay และโครงสร้างพื้นฐานของ Open Banking

- ประโยชน์ของฟินเทค

- อนาคตของฟินเทคและธนาคารดิจิทัลในประเทศไทย

- กรณีศึกษา: การวิจัยประสบการณ์ผู้ใช้ธนาคารดิจิทัล

- บทสรุป

- แหล่งที่มา

ภาคการเงินของประเทศไทยได้เปลี่ยนผ่านจากระบบธนาคารแบบดั้งเดิมไปสู่ธนาคารดิจิทัล อย่างสมบูรณ์แบบ ซึ่งสร้างขึ้นบนความสามารถในการทำงานร่วมกันและนวัตกรรม ปัจจุบัน ธนาคารดั้งเดิม กระเป๋าเงินดิจิทัล และ บริษัท fintech สามารถดำเนินงานเคียงข้างกันได้ ด้วยการสนับสนุนจากธนาคารแห่งประเทศไทย และการยอมรับอย่างรวดเร็วของผู้บริโภค ผู้นำอย่าง SCB 10X และกรุงศรี ได้นำ AI มาใช้เพื่อสร้างความเป็นส่วนตัว และใช้บล็อกเชนสำหรับการชำระเงินข้ามพรมแดน ในขณะที่ Virtual Banks ใหม่ ๆ ก็ได้เพิ่มการแข่งขันให้เข้มข้นขึ้น

FinTech คืออะไร?

FinTech หรือย่อมาจาก Financial Technology หมายถึงโซลูชันดิจิทัล ที่เข้ามาพลิกโฉมหรือยกระดับบริการทางการเงินแบบดั้งเดิม ผ่านระบบอัตโนมัติ การเข้าถึงที่ง่ายขึ้น และการออกแบบที่ยึดผู้ใช้เป็นศูนย์กลาง การทำความเข้าใจว่า fintech คือ อะไรนั้นมีความสำคัญอย่างยิ่ง เพราะมันแสดงถึงการหลอมรวมกันระหว่างการเงินและเทคโนโลยี ที่ทำให้การธนาคารมีประสิทธิภาพและเข้าถึงได้ง่ายขึ้น ในประเทศไทยฟินเทค สะท้อนให้เห็นถึงทั้งความต้องการของผู้บริโภคในท้องถิ่นและกรอบการกำกับดูแลที่ส่งเสริมนวัตกรรม พร้อมกับสร้างความมั่นคงทางการเงิน

ในประเทศไทย fintech มีอะไรบ้าง? ฟินเทคที่ใช้ในไทยประกอบด้วยแพลตฟอร์มธนาคารดิจิทัล ระบบการชำระเงิน แอปพลิเคชันบล็อกเชน และ Robo-advisors สิ่งที่ทำให้ประเทศไทยโดดเด่นคือการที่สถาบันการเงินดั้งเดิมเปิดรับความร่วมมือมากกว่าการแข่งขันกับผู้สร้างนวัตกรรมฟินเทค ซึ่งสร้างภูมิทัศน์แบบบูรณาการที่ตอบสนองทั้งกลุ่มคนทำงานในเมืองและชุมชนในชนบท

ภาพรวมภาคส่วนฟินเทคไทย

ปัจจุบัน เทคโนโลยีทางการเงิน กำลังเข้ามามีบทบาทสำคัญต่อการดำเนินชีวิตของผู้คนอย่างชัดเจน เนื่องจากการพัฒนาของอินเทอร์เน็ต รวมถึงการใช้งานสมาร์ทโฟนที่แพร่หลายกว่าที่เคยเป็นมา ในด้านธุรกิจเอง องค์กรต่างๆ เริ่มตระหนักถึงคุณค่าของการประยุกต์ฟินเทคมากขึ้น ไม่เพียงเพื่อปรับปรุงประสิทธิภาพภายในองค์กร แต่ยังต่อยอดไปสู่การสร้างบริการทางการเงินรูปแบบใหม่ ๆ อีกด้วย เพื่อเพิ่มขีดความสามารถในการแข่งขัน ทั้งในตลาดภายในประเทศและระดับสากล [9]

ฟินเทคไทยได้กลายเป็นหนึ่งในศูนย์กลางที่มีพลวัตมากที่สุดในเอเชียตะวันออกเฉียงใต้ โดยเป็นที่ตั้งของ บริษัทฟินเทค 177 แห่งที่เติบโตปีละ 12.8% [7]. โดยการชำระเงินยังคงเป็นกลุ่มที่ใหญ่ที่สุดในบรรดา บริษัท fintech แต่การเติบโตกำลังเร่งตัวขึ้นในด้านบล็อกเชน Insurtech และ Regtech ในด้านผู้บริโภค การยอมรับ เทคโนโลยีการเงินนั้นเริ่มแพร่หลาย โดย 92% ของคนไทยใช้การชำระเงินดิจิทัล ซึ่ง PromptPay มีการประมวลผลธุรกรรมมากกว่า 75 ล้านรายการต่อวัน พฤติกรรมแบบ Mobile-first การใช้งาน QR Code ที่แพร่หลาย และการเพิ่มขึ้นของกระเป๋าเงินดิจิทัล เช่น TrueMoney และ Rubie Wallet กำลังเปลี่ยนแปลงวิธีการเคลื่อนย้ายเงินทั่วทั้งระบบเศรษฐกิจ

ธนาคารแบบดั้งเดิมยังคงครองส่วนแบ่งสินทรัพย์ แต่กำลังเปลี่ยนผ่านสู่ดิจิทัลอย่างรวดเร็วผ่านกลยุทธ์การเปลี่ยนแปลงเป็นธนาคารดิจิทัลที่ครอบคลุม สถาบันต่าง ๆ เช่น กรุงศรีและ SCB กำลังลงทุนในด้าน AI-driven personalization (การปรับแต่งส่วนบุคคลที่ขับเคลื่อนด้วย AI) การชำระเงินบนบล็อกเชน และแพลตฟอร์มแบบ API-first พร้อมกับการปรับปรุงช่องทางดิจิทัลในการธนาคาร ในขณะเดียวกัน Virtual Banks หรือธนาคารเสมือนจริงใหม่ ๆ จะเข้าสู่ตลาดในปี 2025 โดยมุ่งเป้าไปที่กลุ่มประชากรที่ไม่สามารถเข้าถึงบริการทางการเงินได้ และเพิ่มการแข่งขันให้เข้มข้นขึ้น ด้วยการสนับสนุนด้านกฎระเบียบที่แข็งแกร่งจากธนาคารแห่งประเทศไทย (ธปท.) ผ่านโครงการแซนด์บ็อกซ์ การนำ ISO 20022 มาใช้ และการออกใบอนุญาต Virtual Bank ซึ่งภาพรวมฟินเทคของไทยกำลังพัฒนาไปสู่โครงสร้างพื้นฐานทางการเงินที่สามารถทำงานร่วมกันได้ โดยผสมผสานความน่าเชื่อถือของธนาคารดั้งเดิมเข้ากับความคล่องตัวของฟินเทค

ธนาคารดิจิทัลในประเทศไทย

ธนาคารดิจิทัลในประเทศไทยกำลังเปลี่ยนจากโครงการนำร่องไปสู่การเปลี่ยนแปลงขนาดใหญ่. ในขณะที่ความต้องการของผู้บริโภคเติบโต และการแข่งขันด้านฟินเทคก็ทวีความรุนแรงขึ้น โดยธนาคารต่าง ๆ กำลังปรับโครงสร้างระบบดั้งเดิมให้เป็นโซลูชันแบบธนาคารดิจิทัลบนคลาวด์ และแพลตฟอร์มแบบ API-first ธนาคารแห่งประเทศไทย (ธปท.) กำลังเตรียมพร้อมที่จะออกใบอนุญาต ธนาคารดิจิทัลใหม่ภายใต้กรอบการทำงานปี 2025 ซึ่งเป็นการเคลื่อนไหวที่จะปรับโฉมภูมิทัศน์ทางการเงินของประเทศ

การเกิดขึ้นของ Virtual Banks (ใบอนุญาตใหม่ในปี)

ธปท. วางแผนที่จะออกใบอนุญาต Virtual Bank จำนวน 3 ฉบับในปี 2025 โดยคาดว่าจะเริ่มดำเนินการได้ภายในปี 2026 โดยสถาบันดิจิทัล เหล่านี้จะดำเนินงานโดยไม่มีสาขาทางกายภาพ และนำเสนอการให้คะแนนเครดิตที่ขับเคลื่อนด้วย AI การเปิดบัญชีที่ราบรื่น และบริการการเงินแบบฝังไว้ในแพลตฟอร์ม (embedded finance) ให้กับลูกค้าที่ไม่สามารถเข้าถึงบริการทางการเงินได้ ซึ่งช่วยเพิ่มการเข้าถึงบริการทางการเงินสำหรับกลุ่มลูกค้ารายย่อยและ SMEs ที่ช่องทางดิจิทัล ในการธนาคารแบบดั้งเดิมยังเข้าถึงได้ยาก [3]

กรณีศึกษา: ธนาคาร SCB กรุงศรี และ กสิกรไทย

ธนาคารที่ดำเนินการอยู่กำลังนำแนวทางกลยุทธ์การเปลี่ยนผ่านสู่ธนาคารดิจิทัลที่ซับซ้อนมาใช้ผ่านบริษัทสาขาที่เน้นด้านเทคโนโลยี [5]:

- SCB TechX พัฒนาแพลตฟอร์มธนาคารดิจิทัลที่ปรับขนาดได้และบริการที่ขับเคลื่อนด้วย AI เพื่อวางตำแหน่ง SCB ให้เป็นผู้นำฟินเทคระดับภูมิภาค

- KBTG (ธนาคารกสิกรไทย) เน้น Open APIs และการบูรณาการระบบนิเวศเพื่อปลดล็อกแหล่งรายได้ใหม่ผ่านธนาคารดิจิทัล ส่วนตัวและการจัดการความมั่งคั่ง

- กรุงศรี Finnovate ลงทุนอย่างหนักในเทคโนโลยีบล็อกเชนและ AI เพื่อปรับปรุงการชำระเงินข้ามพรมแดน.

ความท้าทาย: กฎระเบียบ ความไว้วางใจ และหนี้สิน

แม้จะมีแรงผลักดันที่แข็งแกร่ง แต่ก็ยังคงมีความท้าทายที่สำคัญ: เช่นกฎเกณฑ์ที่เปลี่ยนแปลงไปสำหรับสินทรัพย์ดิจิทัลและการคุ้มครองผู้บริโภคสร้างความไม่แน่นอนในการปฏิบัติตาม ผู้บริโภคจำนวนมากนอกเขตเมืองยังคงระมัดระวังเกี่ยวกับธนาคารดิจิทัลอย่างเต็มรูปแบบ และระดับหนี้ครัวเรือนของไทยที่สูงอย่างต่อเนื่องต้องการแนวทางการให้สินเชื่อที่ขับเคลื่อนด้วยเทคโนโลยีการเงินที่มีความรับผิดชอบ

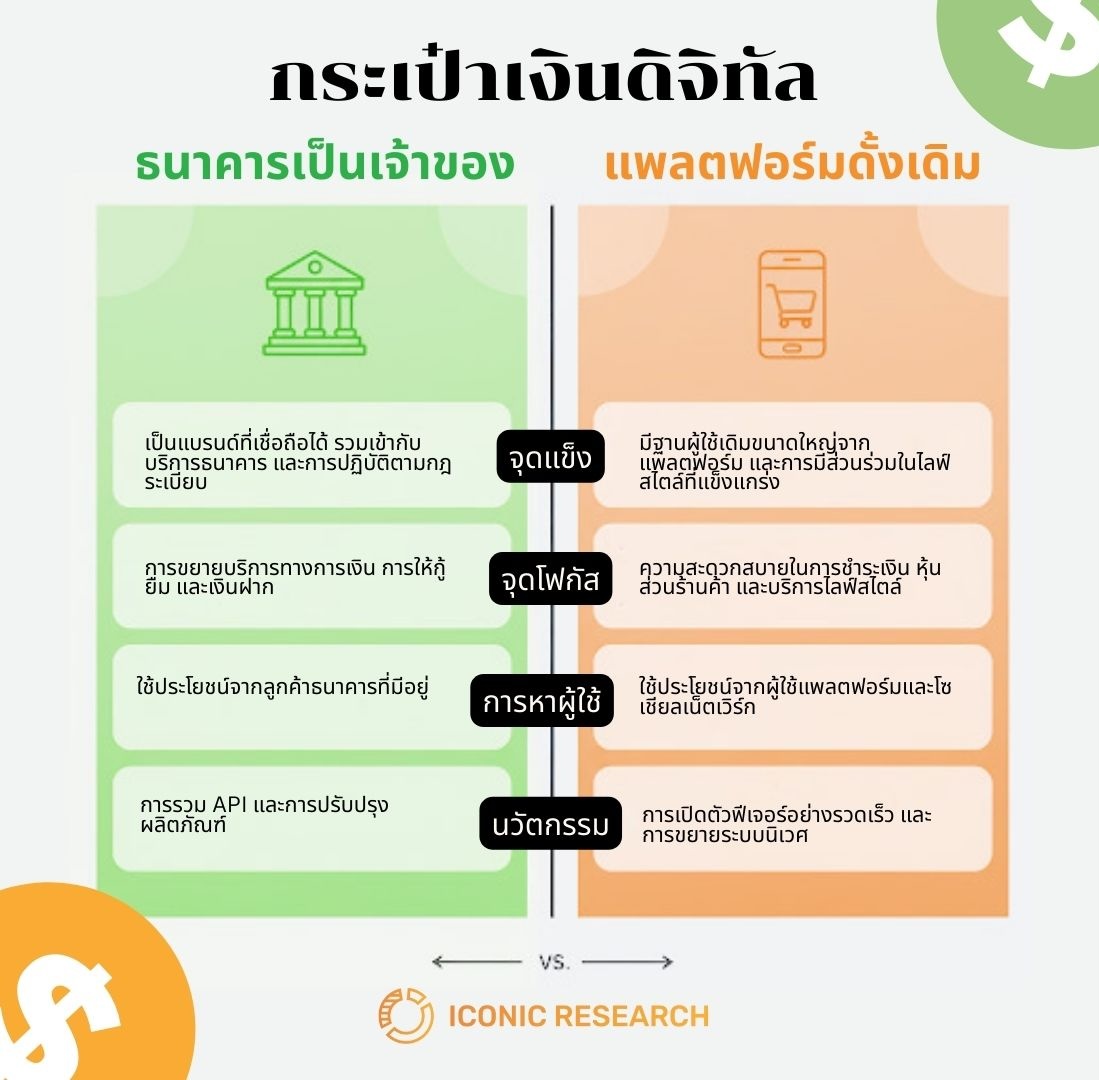

สงครามกระเป๋าเงินดิจิทัล: การชำระเงินอิเล็กทรอนิกส์ของประเทศไทย

การชำระเงินเป็นหัวใจสำคัญของฟินเทคในประเทศไทยเสมอมา และในปี 2025 กระเป๋าเงินดิจิทัลก็มีการแข่งขันดุเดือด สำหรับคนไทยจำนวนมาก กระเป๋าเงินดิจิทัลอย่าง TrueMoney, ShopeePay, Rabbit LINE Pay และ SCB Easy คือใบหน้าที่มองเห็นได้ชัดเจนที่สุดของฟินเทค ซึ่งใช้กันทุกวันสำหรับการช้อปปิ้ง การเดินทาง การโอนเงิน และการชำระค่าบริการ “สงครามกระเป๋าเงินดิจิทัล” นี้แสดงให้เห็นว่า ระบบเทคโนโลยีการเงินกำลังปรับเปลี่ยนอุตสาหกรรมการธนาคารของไทยอย่างไร โดยฝังบริการทางการเงินเข้าไปใน E-commerce แพลตฟอร์มโซเชียล และกิจวัตรประจำวัน

บริษัทฟินเทคชั้นนำในประเทศไทยที่ครองตลาดด้านกระเป๋าเงินดิจิทัล คือ [1]:

- TrueMoney มีฐานผู้ใช้ที่ใหญ่ที่สุดพร้อมการยอมรับจากร้านค้าที่กว้างขวาง และเป็นผู้นำในการโอนเงินข้ามพรมแดน

- ShopeePay บูรณาการได้อย่างราบรื่นกับ E-commerce ของ Shopee ซึ่งผลักดันการยอมรับในหมู่ผู้ซื้อออนไลน์

- Rabbit LINE Pay ใช้แพลตฟอร์มการส่งข้อความของ LINE เพื่อฝังการชำระเงินเข้ากับการปฏิสัมพันธ์ในไลฟ์สไตล์

- SCB Easy นำเสนอความน่าเชื่อถือของธนาคารดั้งเดิมพร้อมความสะดวกสบายแบบดิจิทัล

แบรนด์กระเป๋าเงินดิจิทัล | จุดแข็งหลัก | กลยุทธ์การแข่งขัน | การมุ่งเน้นผู้ใช้ / การวางตำแหน่ง |

TrueMoney | ฐานผู้ใช้ใหญ่สุด เข้าตลาดได้เร็ว และมีร้านค้ายอมรับกว้างขวาง | โปรแกรมสะสมคะแนน รางวัล และร้านค้าพันธมิตรพิเศษ | ฐานผู้ใช้กว้าง และการชำระเงินรายวันทั่วไป |

ShopeePay | ปริมาณธุรกรรมสูง บูรณาการกับ E-commerce ของ Shopee ได้อย่างราบรื่น | สร้างความสะดวกสบายสำหรับนักช้อปออนไลน์ผ่านการทำงานร่วมกันของแพลตฟอร์ม | นักช้อป E-commerce และความสะดวกสบายแบบดิจิทัล |

Rabbit LINE Pay | บูรณาการกับโซเชียลและไลฟ์สไตล์ผ่านแพลตฟอร์ม LINE | ฝังการชำระเงินเข้ากับการปฏิสัมพันธ์ทางสังคมในชีวิตประจำวัน | ผู้ใช้โซเชียล และผู้บริโภคที่เน้นไลฟ์สไตล์ |

SCB Easy | เป็นกระเป๋าเงินที่ธนาคารเป็นเจ้าของ มีความน่าเชื่อถือ ผสมผสานการธนาคารและความสะดวกสบายแบบดิจิทัล | ผสานรวมความน่าเชื่อถือของการเงินดั้งเดิมกับคุณสมบัติดิจิทัล ที่ทันสมัย | ผู้ใช้ธนาคารดั้งเดิมที่ปรับตัวเข้าสู่กระเป๋าเงิน ดิจิทัล |

การเติบโตของตลาดและรูปแบบการแข่งขัน

ตลาดกระเป๋าเงินดิจิทัล ของไทยขยายตัวด้วยอัตราการเติบโตต่อปีเฉลี่ยสะสม (CAGR) ที่ 18.1% ระหว่างปี 2020 ถึง 2024 และคาดว่าจะเติบโตเกิน 30 พันล้านดอลลาร์สหรัฐภายในปี 2029 ปัจจุบันกระเป๋าเงินเหล่านี้จัดการธุรกรรมการเงินดิจิทัลใน E-commerce ถึง 23%

การแข่งขันมี 2 รูปแบบคือ: กระเป๋าเงินดิจิทัลที่ธนาคารเป็นเจ้าของ เช่น SCB Easy สร้างขึ้นบนความไว้วางใจของผู้บริโภคและการปฏิบัติตามกฎระเบียบ โดยขยายไปสู่การให้สินเชื่อและการฝากเงิน

กระเป๋าเงินดิจิทัลที่เป็นส่วนหนึ่งของแพลตฟอร์ม เช่น TrueMoney และ ShopeePay ซึ่งเน้นความสะดวกสบาย บริการไลฟ์สไตล์ และการบูรณาการระบบนิเวศ โดยได้รับแรงผลักดันผ่าน E-commerce และเครือข่ายสังคม

ด้วยการฝังการชำระเงินเข้าไปในกิจวัตรประจำวัน เช่น การเดินทาง การจัดส่งอาหาร และความบันเทิง แพลตฟอร์มธนาคารดิจิทัลและกระเป๋าเงินดิจิทัล ของไทยช่วยเพิ่มการมีส่วนร่วมของผู้ใช้และความถี่ในการทำธุรกรรม นอกจากนี้ หลายแพลตฟอร์มกำลังใช้ประโยชน์จากข้อมูลการทำธุรกรรมเพื่อนำเสนอบริการสินเชื่อและการเงิน โดยใช้การประเมินความเสี่ยงที่มีในตัวเพื่อส่งมอบผลิตภัณฑ์ทางการเงินที่ราบรื่น. การบูรณาการเบื้องหลังนี้ทำให้ความสัมพันธ์กับลูกค้าลึกซึ้งยิ่งขึ้นและยกระดับกระเป๋าเงินดิจิทัล ให้เป็นมากกว่าเครื่องมือชำระเงินไปสู่แพลตฟอร์มทางการเงินแบบครบวงจร

กระเป๋าเงินดิจิทัลที่ธนาคารเป็นเจ้าของ VS จากแพลตฟอร์มดั้งเดิม

PromptPay และโครงสร้างพื้นฐานของ Open Banking

ระบบนิเวศธุรกรรมการเงินดิจิทัลของประเทศไทยมี PromptPay เป็นแกนหลัก ด้วยการลงทะเบียนมากกว่า 77 ล้านราย และเกือบ 76 ล้านธุรกรรมต่อวัน [2] PromptPay ได้กลายเป็นกระดูกสันหลังของโครงสร้างพื้นฐานของ Open Banking ซึ่งทำให้เกิดการโอนเงินทันทีด้วยต้นทุนต่ำ ที่สนับสนุนการเข้าถึงบริการทางการเงินและแสดงให้เห็นว่าฟินเทค กำลังพลิกโฉมการธนาคารอย่างไรผ่านการทำงานร่วมกันที่ราบรื่น

ความสามารถในการทำงานร่วมกันและการบูรณาการข้ามพรมแดน

PromptPay ทำงานผ่านสวิตช์ National ITMX ซึ่งเชื่อมโยงธนาคารและสถาบันการเงินกว่า 30 แห่ง ส่วน QR Code มาตรฐาน ที่คนไทยกว่า 60% ใช้เป็นประจำทุกเดือน ได้บูรณาการเข้ากับเครือข่ายทั่วโลกอย่าง Visa Mastercard และ UnionPay [6] มาตรฐานการส่งข้อความ ISO 20022 และ Open APIs ทำให้เกิดการทำงานร่วมกันแบบเรียลไทม์ทั่วทั้งอุตสาหกรรมการธนาคารของไทย [4]

การเชื่อมโยงข้ามพรมแดนเชื่อมต่อ PromptPay กับลาว กัมพูชา มาเลเซีย และสิงคโปร์ โดยมีการขยายไปยังญี่ปุ่นและจีนที่กำลังดำเนินการ ช่วยให้สามารถชำระเงินด้วยสกุลเงินท้องถิ่นได้โดยไม่ต้องใช้ตัวกลางสกุลเงินดอลลาร์สหรัฐ ซึ่งเปลี่ยนการเข้าถึงบริการทางการเงินทั่วอาเซียนสำหรับแรงงานข้ามชาติ นักท่องเที่ยว และธุรกิจข้ามพรมแดน

บทบาทของรัฐบาลและโครงการ CBDC

ธนาคารแห่งประเทศไทย (ธปท.) ส่งเสริมการเงินดิจิทัล ผ่าน Regulatory Sandboxes ที่สนับสนุนการทดลองด้านบล็อกเชน AI และสินทรัพย์ดิจิทัล ธปท. ส่งเสริมแนวทาง “Cloud First” สำหรับการนำธนาคารดิจิทัลบนคลาวด์มาใช้และกำลังนำร่องสกุลเงินดิจิทัลของธนาคารกลาง (CBDC) เพื่อเสริม PromptPay อีกทั้งทิศทางนโยบายยังเน้นกรอบการทำงานของ Open Banking สิทธิข้อมูลผู้บริโภค และความปลอดภัยทางไซเบอร์

ประโยชน์ของฟินเทค

ประโยชน์ของฟินเทคมีหลากหลายประการ แต่ก็มีข้อจำกัดที่ต้องคำนึงถึงเช่นเดียวกัน [10]

ประโยชน์ของฟินเทค | ข้อจำกัดของฟินเทค |

- ประหยัดเวลาในการทำธุรกรรมทางการเงิน โดยไม่ต้องรอคิวนาน - ลดค่าใช้จ่ายที่เกิดจากการใช้บริการผ่านช่องทางดั้งเดิม - มีทางเลือกมากขึ้นจากทั้ง สถาบันการเงิน และธุรกิจ Non-bank ที่ออกผลิตภัณฑ์ทางการเงินใหม่ ๆ | - อาจเกิดปัญหาความไม่เสถียรของระบบ ทำให้เกิดความเสี่ยงจากระบบล่มหรือขัดข้อง ทำให้ไม่สามารถโอนเงินหรือทำธุรกรรมได้ ซึ่งส่งผลต่อความเชื่อมั่นของผู้ใช้บริการ |

อนาคตของฟินเทคและธนาคารดิจิทัลในประเทศไทย

ภาคการเงินของประเทศไทยกำลังเข้าสู่ระยะใหม่ของระบบเทคโนโลยีการเงิน ที่เปลี่ยนจากบริการแบบแยกส่วน ไปสู่ระบบนิเวศที่เปิดกว้างและทำงานร่วมกันได้ แพลตฟอร์ม ธนาคารดิจิทัลที่ทันสมัยและภาพรวมที่ซับซ้อนกำลังกลายเป็นรากฐานสำหรับนวัตกรรมในวงกว้าง ซึ่งแสดงให้เห็นว่าฟินเทคกำลังพลิกโฉมการธนาคารอย่างไรผ่านการเปลี่ยนแปลงที่ขับเคลื่อนด้วย เทคโนโลยีการเงินและธนาคาร

AI บล็อกเชน และ Stablecoins

เทคโนโลยีที่เกิดขึ้นใหม่กำลังกำหนดอนาคตของการเงินดิจิทัล:

- AI ช่วยให้เกิดการเดินทางของลูกค้า ที่มีความเป็นส่วนตัวสูง และการให้คะแนนเครดิตที่ชาญฉลาดยิ่งขึ้น

- บล็อกเชน ช่วยเพิ่มความโปร่งใสในการชำระเงินข้ามพรมแดนและสินทรัพย์แบบ Tokenized

- Stablecoins สามารถลดต้นทุนการโอนเงินได้เมื่อบูรณาการเข้ากับกรอบการกำกับดูแล

นวัตกรรมเหล่านี้เป็นหัวใจสำคัญของกลยุทธ์การเปลี่ยนผ่านสู่ธนาคารดิจิทัลทั่วทั้งภูมิภาค

ประเทศไทยในฐานะศูนย์กลางฟินเทคระดับภูมิภาค

ด้วยการสนับสนุนด้านกฎระเบียบ การยอมรับเทคโนโลยี และการลงทุนเชิงกลยุทธ์ ประเทศไทยได้รับการวางตำแหน่งให้เป็นศูนย์กลางฟินเทคระดับภูมิภาค ความเป็นผู้นำในการชำระเงินด้วย QR code การทำงานร่วมกันข้ามพรมแดน และการชำระบัญชีแบบเรียลไทม์ ทำให้ประเทศไทยเป็นต้นแบบใน ASEAN [8] โครงสร้างพื้นฐานอย่าง ITMX (การจัดการธุรกรรมระหว่างธนาคารและการแลกเปลี่ยน) ใบอนุญาตธนาคารดิจิทัลของไทย และโครงการนำร่อง CBDC (เงินสกุลดิจิทัลที่ออกโดยธนาคารกลางของแต่ละประเทศ) ทำให้ประเทศไทยมีเครื่องมือในการขยายอิทธิพลเกินกว่าพรมแดนภายในประเทศ โดยการกำหนดมาตรฐานสำหรับระบบเทคโนโลยีการเงินและการเปลี่ยนผ่านสู่ดิจิทัล ในอุตสาหกรรมการธนาคารทั่วอาเซียน

กรณีศึกษา: การวิจัยประสบการณ์ผู้ใช้ธนาคารดิจิทัล

เราช่วยธนาคารใหญ่แห่งหนึ่งของไทยในการปรับปรุงแอป Mobile Banking ที่ประสบปัญหาผ่านการวิเคราะห์ข้อมูล Feedback ของผู้ใช้ ด้วยการสัมภาษณ์เชิงลึกกับกลุ่มลูกค้าที่หลากหลาย เราได้ระบุปัญหาด้านการใช้งานที่สำคัญซึ่งเป็นสาเหตุให้คะแนนใน App Store ต่ำและมีจำนวนการโทรเพื่อขอความช่วยเหลือเพิ่มขึ้น ซึ่งเราได้ให้ข้อมูลเชิงลึกที่นำไปสู่การปรับปรุงประสบการณ์ธนาคารดิจิทัลของพวกเขา

บทสรุป

ระบบนิเวศฟินเทคของไทยในปี 2025 ได้เปลี่ยนจากโครงการที่แยกส่วนไปสู่เครือข่ายที่เชื่อมโยงถึงกันของธนาคาร กระเป๋าเงินดิจิทัล และสตาร์ทอัพ ด้วยการขับเคลื่อนโดย PromptPay, Open APIs และการชำระเงินด้วย QR code ระบบนี้แสดงให้เห็นว่าฟินเทค กำลังพลิกโฉมการธนาคารอย่างไรโดยทำให้เร็วขึ้น เข้าถึงได้มากขึ้น และปรับขนาดได้มากขึ้น

TL;DR:

- ประเทศไทยกำลังย้ายจากบริการทางการเงินไปสู่ระบบนิเวศ

- ธนาคาร กระเป๋าเงินดิจิทัล และบริษัทฟินเทค เชื่อมโยงกันผ่าน APIs และการชำระเงินที่สามารถทำงานร่วมกันได้

- กฎระเบียบส่งเสริมนวัตกรรมผ่านแซนด์บ็อกซ์ Virtual Banks และ CBDC

- ธนาคารดิจิทัลในประเทศไทยเป็นรากฐานสำคัญในบทบาทของประเทศในฐานะศูนย์กลาง ฟินเทคระดับภูมิภาค.

คำถามที่พบบ่อย

Fintech คืออะไร?

ฟินเทคหมายถึงการใช้เครื่องมือดิจิทัล—แอป, AI และแพลตฟอร์ม—เพื่อทำให้บริการทางการเงินเร็วขึ้น ถูกลง และเข้าถึงได้ง่ายขึ้น ความหมายของ fintech คือ นวัตกรรมทางการเงินที่ขับเคลื่อนด้วยเทคโนโลยีเป็นศูนย์กลาง

ธนาคารดิจิทัล คืออะไร?

ธนาคารดิจิทัล ให้บริการต่าง ๆ เช่น การโอนเงินและการให้สินเชื่อแบบออนไลน์อย่างเต็มรูปแบบ โดยใช้แพลตฟอร์มธนาคารดิจิทัลที่ทันสมัยซึ่งพร้อมให้บริการตลอด 24 ชั่วโมงโดยไม่ต้องไปสาขาจริง

PromptPay คืออะไรและมีการใช้งานอย่างแพร่หลายเพียงใด?

PromptPay ของไทยเป็นระบบโอนเงินแบบทันทีที่เป็นเรือธงของประเทศ โดยมีการลงทะเบียนมากกว่า 77 ล้านราย, สามารถจัดการธุรกรรมการเงินดิจิทัลได้มากถึง 75.9 ล้านรายการต่อวัน และมีค่าเฉลี่ย 538 ธุรกรรมต่อคนต่อปี

กระเป๋าเงินดิจิทัลใดที่ได้รับความนิยมมากที่สุดในประเทศไทย?

TrueMoney เป็นผู้นำตลาดกระเป๋าเงินดิจิทัล ของไทยด้วยฐานผู้ใช้ที่ใหญ่ที่สุด ตามมาด้วย ShopeePay, Rabbit LINE Pay และ SCB Easy โดยแต่ละรายมุ่งเป้าไปที่กลุ่มผู้ใช้และความต้องการไลฟ์สไตล์ที่แตกต่างกัน

มีธนาคารดิจิทัลใดบ้างที่เปิดให้บริการในประเทศไทย?

ธนาคารอย่าง SCB, กสิกรไทย และกรุงศรี ได้ดำเนินธุรกิจหน่วยที่เน้นดิจิทัลเป็นหลัก ธปท. จะออกใบอนุญาต Virtual Bank ใหม่ 3 แห่งในปี 2025 ซึ่งจะเริ่มเปิดให้บริการภายในปี 2026 ในฐานะการดำเนินงานธนาคารดิจิทัลของไทยอย่างเต็มรูปแบบ

ฟินเทคพลิกโฉมการธนาคารได้อย่างไร?

ด้วยการขับเคลื่อนระบบแบบ API-first, แพลตฟอร์มคลาวด์ และบริการการเงินแบบฝัง (embedded finance), ฟินเทคช่วยให้เกิดนวัตกรรมที่เร็วขึ้นและบริการที่ปรับให้เป็นส่วนตัว ซึ่งเปลี่ยนรูปแบบการธนาคารแบบดั้งเดิมโดยพื้นฐาน

แหล่งที่มา

[1] Statista. “Biggest digital wallet apps on mobile in Thailand as of April 2025.” https://www.statista.com/statistics/1614893/digital-wallet-apps-with-the-highest-mau-in-thailand/

[2] Bank of Thailand. “ธนาคารแห่งประเทศไทย” https://www.bot.or.th/en/financial-innovation/digital-finance/digital-payment/cross-border-payment.html

[3] Central Banking. “Thailand approves its first virtual banks.” https://www.centralbanking.com/fintech/7973130/thailand-approves-its-first-virtual-banks

[4] Appsynth. “Open Banking In Thailand: A New Era of Finance.” https://appsynth.net/open-banking-thailand-new-finance/

[5] SmartOSC. “Top Digital Banking Platform Providers in Thailand.” https://www.smartosc.com/top-digital-banking-platform-providers-in-thailand/

[6] Thailand Business News. “Thailand ranks among the top three countries globally for QR code adoption.” https://www.thailand-business-news.com/banking/203435-thailand-hanks-among-the-top-three-countries-globally-for-qr-code-adoption

[7] Fintech News Singapore. “New Fintech Thailand Map 2025 Released.” https://fintechnews.sg/111436/thailand/fintech-thailand-map-2025/

[8] Chambers Global Practice Guides. “Fintech 2025 Thailand Overview.” https://practiceguides.chambers.com/practice-guides/fintech-2025/thailand/trends-and-developments

[9] The Standard “เจาะลึก ‘FinTech’ การเติบโต ประโยชน์ ความเสี่ยง และผลกระทบในประเทศไทย” https://thestandard.co/in-depth-fintech/

[10] CIMBTHAI “Fintech คืออะไร? เข้าใจพื้นฐานเกี่ยวกับเทคโนโลยีการเงิน” https://www.cimbthai.com/th/personal/blog/business-maker/fintech.html

หากท่านต้องการอ้างอิงข้อมูลใด ๆ จากบทความนี้ โปรดอ้างอิงแหล่งที่มาพร้อมลิงก์ไปยังบทความต้นฉบับเพื่อเป็นการเคารพลิขสิทธิ์ |

ไอคอนนิค รีเสิร์ช ประเทศไทย เราคือพันธมิตรที่เชื่อถือได้ของท่านในด้านการวิจัยตลาดและให้คำปรึกษาทั่วประเทศไทยและเอเชียตะวันออกเฉียงใต้ เรามีสำนักงานใหญ่ที่กรุงเทพฯ และยังให้บริการไปถึงประเทศเพื่อนบ้านอย่างฟิลิปปินส์ มาเลเซีย อินโดนีเซีย สิงคโปร์ ลาว และเวียดนาม เราให้บริการข้อมูลเชิงลึกที่ขับเคลื่อนด้วยงานวิจัย และช่วยเหลือธุรกิจต่าง ๆ ในการแก้ไขปัญหาความซับซ้อนของตลาดในประเทศไทย ด้วยข้อมูลเชิงลึกของผู้บริโภค กลยุทธ์การเข้าสู่ตลาด และการคาดการแนวโน้มของธุรกิจอันหลากหลาย ติดต่อเราหากท่านมีข้อสงสัย! (+66)888954954 |

ติดต่อเรา

เรามองหาโอกาสใหม่ ๆ ที่น่าตื่นเต้นอยู่เสมอ มาพูดคุยกับเรา!

โพสต์ที่คล้ายกัน

KOL คือ: วิธีวิจัย selection และวัดผลแคมเปญ KOL

KOL คือ: วิธีวิจัย selection และวัดผลแคมเปญ KOL

KOL คือผู้เชี่ยวชาญที่มีอิทธิพลจากความน่าเชื่อถือและความรู้เฉพาะทาง ไม่ใช่แค่ยอดผู้ติดตาม บทความนี้อธิบายความแตกต่างระหว่าง KOL และ influencer วิธีวิจัย KOL selection ในประเทศไทย และการวัด brand impact ที่ platform metrics เพียงอย่างเดียวไม่สามารถสะท้อนได้

19 นาทีในการอ่าน Brand Positioning คือ: วิธีวิจัยและปกป้องตำแหน่งแบรนด์ในตลาดไทย

Brand Positioning คือ: วิธีวิจัยและปกป้องตำแหน่งแบรนด์ในตลาดไทย

Brand positioning research ช่วยให้แบรนด์เข้าใจว่า consumer perception ตรงกับ positioning ที่ตั้งใจไว้หรือไม่ พร้อมอธิบาย perceptual map, brand repositioning และการแข่งขันจาก Chinese challengers ในตลาดไทย

20 นาทีในการอ่าน Brand Identity คือ: วิธีวิจัยว่าแบรนด์ของคุณหมายความว่าอะไรในใจผู้บริโภค

Brand Identity คือ: วิธีวิจัยว่าแบรนด์ของคุณหมายความว่าอะไรในใจผู้บริโภค

Brand identity คือสิ่งที่แบรนด์ตั้งใจสื่อ ส่วน brand image คือสิ่งที่ผู้บริโภครับรู้จริง บทความนี้อธิบายวิธีทำ brand identity research และ audit ผ่าน Brand Identity Prism เพื่อวัดช่องว่างระหว่าง identity กับ perception รวมถึงเหตุใดบริบทวัฒนธรรมและ competitive pressure ในประเทศไทยจึงทำให้การสร้าง brand identity ที่แตกต่างต้องอาศัยงานวิจัยมากกว่า framework มาตรฐาน

17 นาทีในการอ่าน