อุตสาหกรรมยาในประเทศไทย 2025: แนวโน้มตลาด โอกาส และความท้าทาย

สารบัญ

- บทนำ

- ภาพรวมตลาด

- กลุ่มตลาดหลัก

- บริษัทยาชั้นนําในประเทศไทย

- กรอบการกำกับดูแล

- ความคิดริเริ่มและการสนับสนุนจากภาครัฐ

- ผู้ให้บริการอุตสาหกรรมหลัก

- แนวโน้มและโอกาสทางการตลาด

- ความท้าทายและอุปสรรค

- ผลกระทบของ COVID-19 และการฟื้นตัว

- แนวโน้มในอนาคต

- บทสรุป

- แหล่งที่มา

บทนำ

อุตสาหกรรมยาในประเทศไทยเป็นหนึ่งในอุตสาหกรรมที่ใหญ่ที่สุดในเอเชียตะวันออกเฉียงใต้ ตลาดส่งออกหลักสำหรับยาและเวชภัณฑ์ของประเทศ ได้แก่ เวียดนาม เมียนมาร์ และกัมพูชา จากข้อมูลของ Statista ในปี 2566 ตลาดเภสัชกรรมไทยอยู่ในอันดับที่สามของเอเชียตะวันออกเฉียงใต้ โดยมีมูลค่าตลาดประมาณ 212 พันล้านบาท จากการวิจัยของธนาคารกรุงศรีฯ คาดการณ์ว่าตั้งแต่ปี 2568 ถึง 2570 อุตสาหกรรมยาในประเทศไทยจะยังคงเติบโตอย่างต่อเนื่อง โดยยอดขายยาในประเทศจะเพิ่มขึ้น 6.0-7.0% ต่อปี

การเติบโตนี้ได้รับการสนับสนุนจากความพยายามอย่างต่อเนื่องของประเทศไทยในการเสริมสร้างโครงสร้างพื้นฐานด้านการดูแลสุขภาพ โดยมุ่งเน้นที่การปรับปรุงห่วงโซ่อุปทานทางการแพทย์และการให้บริการด้านการดูแลสุขภาพที่ดีขึ้น ปัจจัยหลายประการที่ส่งผลต่อการขยายตัวนี้ ได้แก่ จำนวนผู้ป่วยที่เพิ่มขึ้นทั้งจากโรคติดต่อและโรคไม่ติดต่อ (NCDs) การกลับมาของโรคติดเชื้อ การเปลี่ยนแปลงสภาพภูมิอากาศ และการเข้าถึงบริการด้านการดูแลสุขภาพที่ดีขึ้น

ภาพรวมตลาด

บริษัทผลิตยาในไทย ถูกคาดว่าจะมีการเติบโตของรายได้อย่างต่อเนื่อง ซึ่งได้รับแรงหนุนจากฐานผู้ป่วยที่เพิ่มขึ้นและการเข้าถึงยาที่ดีขึ้นผ่านระบบประกันสุขภาพของรัฐบาล ร้านขายยามีบทบาทสำคัญในการขยายช่องทางการจัดจำหน่าย ซึ่งส่งผลต่อการเติบโตโดยรวมและการเข้าถึงอุตสาหกรรมยาในประเทศไทย

ตลาดยังคงมีการแข่งขันที่เข้มข้น โดยบริษัทเภสัชกรรมต่างชาติในประเทศไทยได้เปรียบจากเทคโนโลยีขั้นสูงและการสนับสนุนทางการเงินที่แข็งแกร่ง การพึ่งพาวัตถุดิบนำเข้าอย่างมากของอุตสาหกรรมและความจำเป็นในการปรับวิธีการผลิตยาก่อให้เกิดความท้าทายที่สำคัญ ซึ่งอาจส่งผลกระทบต่อความสามารถในการทำกำไรของภาคส่วนเภสัชกรรมไทย การทำความเข้าใจพลวัตเหล่านี้เป็นสิ่งสำคัญสำหรับการเข้าสู่ตลาดที่ประสบความสำเร็จและโซลูชันการพัฒนาธุรกิจในภูมิทัศน์ที่ซับซ้อนนี้

จากรายงานของสำนักงานหลักประกันสุขภาพแห่งชาติ (สปสช.) โรคเรื้อรังคิดเป็น 76.6% ของการเสียชีวิตทั้งหมดในประเทศไทย ดังนั้น ความต้องการยาสำหรับรักษาโรคไม่ติดต่อ (NCDs) จึงคาดว่าจะเพิ่มขึ้น ระหว่างปี 2566 ถึง 2568 คาดว่าอุบัติการณ์ของภาวะเรื้อรัง เช่น เบาหวาน ความดันโลหิตสูง และโรคหัวใจจะเพิ่มขึ้น ซึ่งทำให้ผู้ป่วยต้องเข้ารับการรักษาและใช้ยาอย่างต่อเนื่อง

อุตสาหกรรมยาในประเทศไทยต้องการการลงทุนจำนวนมากในการวิจัยและพัฒนา โดยเฉพาะอย่างยิ่งในการจัดหาวัตถุดิบและส่วนผสมออกฤทธิ์ใหม่ ๆ ประเทศที่พัฒนาแล้วมีความเป็นเลิศในภาคส่วนนี้เนื่องจากเทคโนโลยีการผลิตขั้นสูง บุคลากรที่มีทักษะ และความเชี่ยวชาญทางวิทยาศาสตร์ที่กว้างขวาง ดังนั้น ประเทศเหล่านี้จึงทำหน้าที่เป็นศูนย์กลางหลักสำหรับการผลิตยาและเวชภัณฑ์ โดยเฉพาะอย่างยิ่งสำหรับยาต้นแบบ

ยิ่งไปกว่านั้น อุตสาหกรรมยาในประเทศไทยยังต้องเผชิญกับการแข่งขันที่รุนแรงจากยานำเข้าที่มีต้นทุนการผลิตต่ำกว่า รวมถึงความท้าทายในการยกระดับมาตรฐานการผลิตให้เป็นไปตามระดับสากล ซึ่งทำให้ต้นทุนในการผลิตเพิ่มขึ้น นอกจากนี้ การกำหนดราคากลางยาสำหรับโรงพยาบาลรัฐทำให้ผู้ผลิตมีข้อจำกัดในการปรับขึ้นราคา และช่องทางการจัดจำหน่ายยาที่ภาครัฐมีส่วนได้เปรียบมากกว่าผู้ผลิตเอกชน อย่างไรก็ตาม ตลาดยาของไทยโดยเฉพาะกลุ่มยาจดสิทธิบัตรและวัคซีนที่จัดจำหน่ายผ่านโรงพยาบาลยังมีแนวโน้มเติบโตต่อเนื่องที่ราว 6.3-6.4% ต่อปี สอดคล้องกับสังคมผู้สูงอายุและจำนวนผู้ป่วยโรคไม่ติดต่อเรื้อรังที่เพิ่มสูงขึ้น

กลุ่มตลาดหลัก

ในประเทศไทย อุตสาหกรรมยาแบ่งออกเป็นสองประเภทหลัก ได้แก่ ยาต้นแบบ (ยาที่ได้รับสิทธิบัตร) และยาสามัญ

ยาต้นแบบต้องใช้เงินลงทุนจำนวนมาก เนื่องจากการพัฒนาต้องใช้การวิจัยอย่างเข้มงวดและกระบวนการประเมินที่ยาวนาน ผู้ผลิตจะได้รับสิทธิบัตรแต่เพียงผู้เดียว ซึ่งโดยทั่วไปแล้วจะมีอายุประมาณ 20 ปี วัตถุประสงค์หลักของสิทธิแต่เพียงผู้เดียวนีคือการสร้างแรงจูงใจให้กับธุรกิจ ก่อนที่จะเปิดตัวในตลาด ผลิตภัณฑ์เหล่านี้ต้องผ่านกระบวนการขึ้นทะเบียนและขอใบอนุญาตที่ครอบคลุม เพื่อให้มั่นใจในความปลอดภัยและประสิทธิภาพในภาคส่วนเภสัชกรรมไทย ซึ่งส่งเสริมให้เกิดการ พัฒนาเทคโนโลยีเพื่อการผลิตยาใหม่ ๆ

ยาสามัญได้รับการพัฒนาโดยการจำลองสูตรของยาต้นแบบที่หมดอายุสิทธิบัตรไปแล้ว ต้นทุนการผลิตยาสามัญจะต่ำกว่ายาต้นแบบอย่างมาก แต่ให้ผลการรักษาแบบเดียวกัน การลดต้นทุนนี้เป็นผลมาจากการใช้วัตถุดิบที่มีราคาไม่แพงมากขึ้นและการไม่มีค่าใช้จ่ายที่เกี่ยวข้องกับการวิจัยและพัฒนายาภายในอุตสาหกรรมยาในประเทศไทย

ในประเทศไทย การจัดจำหน่ายยาแบ่งออกเป็นสองประเภทคือ ยาตามใบสั่งแพทย์ ซึ่งขายผ่านสถานพยาบาล และยาที่จำหน่ายหน้าเคาน์เตอร์ (OTC) ซึ่งมีจำหน่ายโดยไม่ต้องมีใบสั่งแพทย์ โดยประมาณ 80% ของมูลค่าตลาดทั้งหมดมาจากยาที่ขายผ่านสถานพยาบาล จากข้อมูลของ Speeda มีเพียงประมาณ 10% ของการผลิตยาทั้งหมดที่ถูกส่งออก ในขณะที่การผลิตยาของประเทศไทยเกือบทั้งหมดเป็นการใช้ภายในประเทศ และช่องทางการจัดจำหน่ายหลักในตลาดในประเทศคือ 80% ผ่านโรงพยาบาล (ประกอบด้วย 60% ผ่านโรงพยาบาลรัฐ และ 20% ผ่านโรงพยาบาลเอกชน)

ในส่วนของตลาดสมุนไพร มูลค่าการส่งออกยังคงมีแนวโน้มเพิ่มขึ้น จากข้อมูลของ Bangkokbiznews ตลาดผลิตภัณฑ์สมุนไพรทั่วโลกมีมูลค่าประมาณ 60,165.5 ล้านดอลลาร์ โดย 57.6% ของตลาดกระจุกตัวอยู่ในเอเชีย ประเทศไทยเป็นผู้ส่งออกผลิตภัณฑ์สมุนไพรชั้นนำในอาเซียนและอยู่ในอันดับที่ 7 ของโลกในด้านการบริโภคผลิตภัณฑ์สมุนไพร ภายในเอเชีย ประเทศไทยครองตลาดสมุนไพรที่ใหญ่เป็นอันดับ 4 รองจากจีน ญี่ปุ่น และเกาหลีใต้

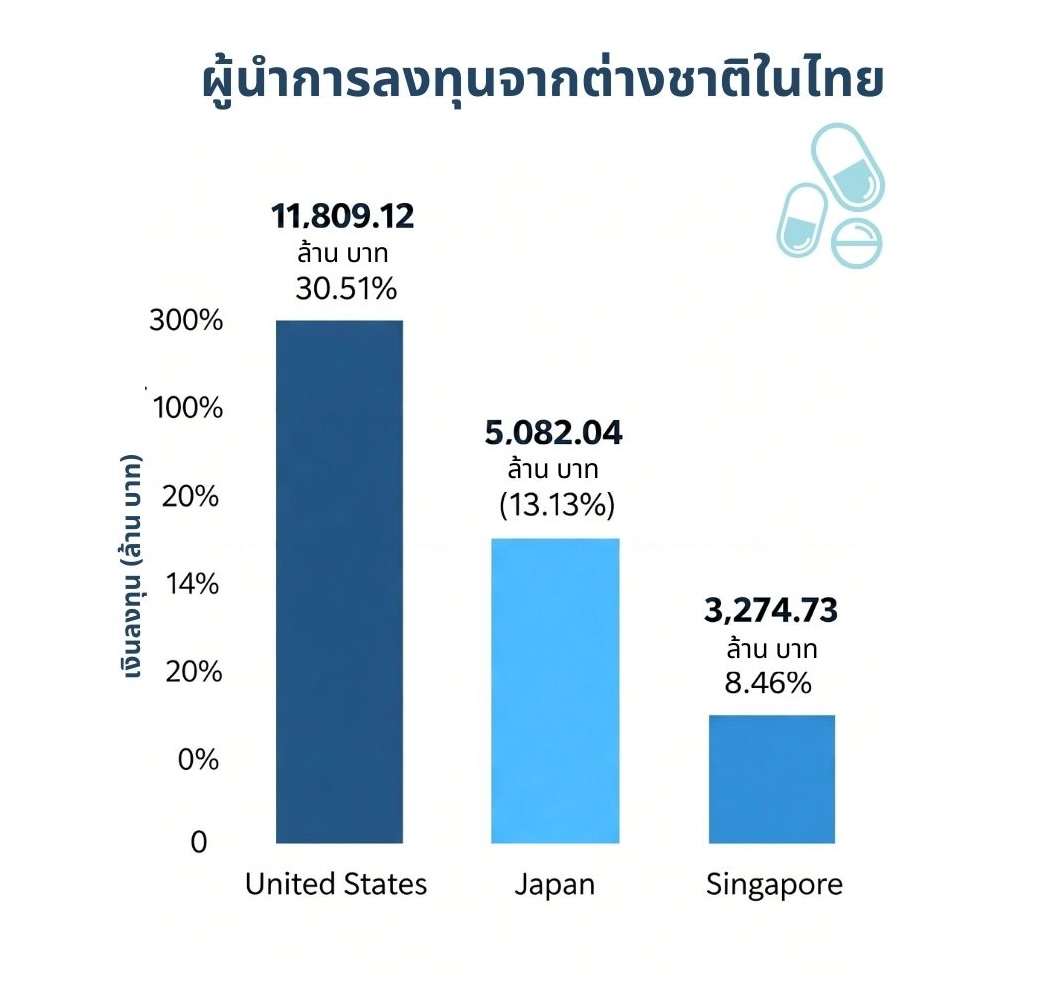

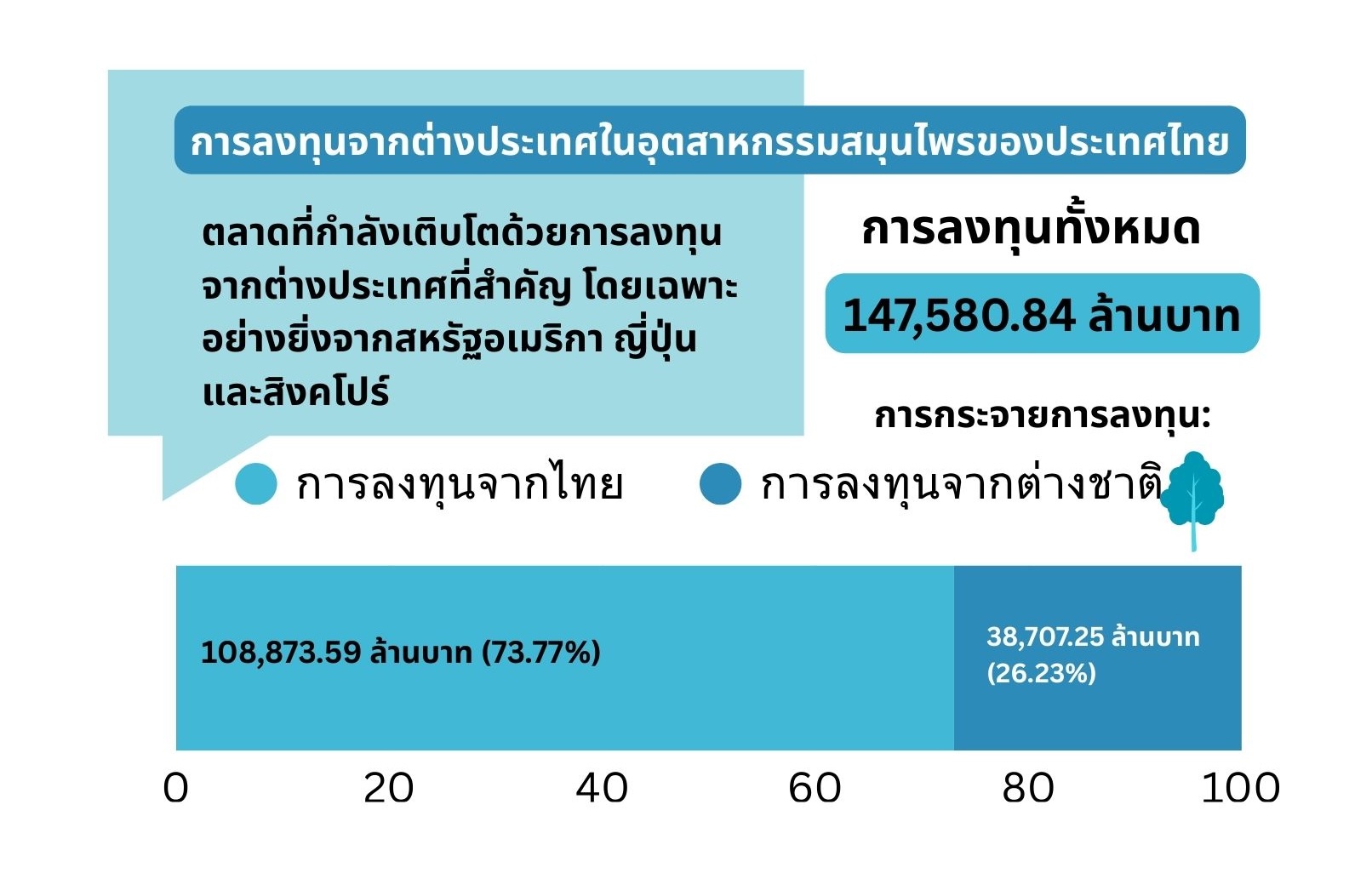

จากข้อมูลของกรมพัฒนาธุรกิจการค้า การลงทุนจากต่างประเทศในอุตสาหกรรมสมุนไพรของไทยมีจำนวน 38,707.25 ล้านบาท คิดเป็น 26.23% ของการลงทุนทั้งหมดในภาคส่วนนี้ ในขณะที่นักลงทุนไทยมีส่วนร่วม 108,873.59 ล้านบาท คิดเป็น 73.77% ในบรรดานักลงทุนต่างชาติ สหรัฐอเมริกาเป็นผู้นำด้วยเงินลงทุน 11,809.12 ล้านบาท (30.51%) ตามมาด้วยญี่ปุ่นที่ 5,082.04 ล้านบาท (13.13%) และสิงคโปร์ที่ 3,274.73 ล้านบาท (8.46%)

บริษัทยาชั้นนําในประเทศไทย

อุตสาหกรรมยาในประเทศไทยสามารถแบ่งออกได้เป็นสองกลุ่มหลัก: หน่วยงานภาครัฐและบริษัทเภสัชกรรมเอกชน

ภาครัฐประกอบด้วย องค์การเภสัชกรรม (อภ.) ซึ่งทำหน้าที่เป็นผู้ผลิตยาที่จำเป็นหลัก และโรงงานเภสัชกรรมทหาร ซึ่งมุ่งเน้นการผลิตยาสามัญสำหรับการจัดจำหน่ายในประเทศ

บริษัทเภสัชกรรมเอกชนในประเทศไทยสามารถแบ่งออกได้เป็นสองกลุ่ม:

- บริษัทเภสัชกรรมที่คนไทยเป็นเจ้าของ ซึ่งมุ่งเน้นการผลิตยาสามัญในราคาที่จับต้องได้ โดยมีตัวอย่างที่น่าสนใจ ได้แก่ Biopharm Chemicals และ Siam Pharmaceutical

- บริษัทเภสัชกรรมข้ามชาติ (MNCs) ในประเทศไทย ซึ่งส่วนใหญ่เป็นของต่างชาติ บางบริษัทเหล่านี้เป็นผู้นำเข้ายาต้นแบบ ซึ่งมักจะขายในราคาที่สูงกว่า ในขณะที่บริษัทอื่น ๆ ได้ตั้งโรงงานในประเทศเพื่อผลิตยา

จากการศึกษาของธนาคารกรุงศรีฯ ในปี 2566 โนวาร์ทิส (Novartis) เป็นบริษัทเภสัชกรรมเอกชนที่มีส่วนแบ่งตลาดสูงสุดในประเทศไทยในแง่ของรายได้ ตามมาด้วย Mega Lifesciences PTY, Boots Retail, GlaxoSmithKline, Pfizer และ AstraZeneca

ประเทศไทยให้ความสำคัญมากขึ้นกับการยกระดับขีดความสามารถและโครงสร้างพื้นฐานในการผลิตยา โดยการจัดงานอย่าง CPHI South East Asia 2024 ได้ช่วยเน้นย้ำถึงความพยายามของประเทศในการเสริมสร้างอุตสาหกรรมการดูแลสุขภาพและเภสัชกรรมไทย โดยมีเป้าหมายที่จะวางตำแหน่งประเทศไทยให้เป็นศูนย์กลางทางการแพทย์ในภูมิภาค เพื่อให้บรรลุเป้าหมายนี้ การส่งเสริมการลงทุนเชิงกลยุทธ์จึงเป็นสิ่งสำคัญ โดยเฉพาะอย่างยิ่งในด้านต่าง ๆ เช่น ยาชีววัตถุ (biopharmaceuticals) ยาชีววัตถุคล้ายคลึง (biosimilars) เทคโนโลยีชีวภาพ และเครื่องมือแพทย์

กรอบการกำกับดูแล

ตามข้อมูลของสำนักงานคณะกรรมการอาหารและยา (อย.) ของประเทศไทย มีกระบวนการกำกับดูแลสำหรับการผลิต การนำเข้า หรือการสั่งยาเข้ามาในประเทศ สำหรับผลิตภัณฑ์ยาสำเร็จรูปที่มีไว้สำหรับจำหน่ายทั่วไป ผู้ผลิตหรือผู้นำเข้าจะต้องได้รับใบอนุญาตสำหรับสถานประกอบการด้านยาก่อน เมื่อได้รับใบอนุญาตแล้ว ผลิตภัณฑ์จะต้องขึ้นทะเบียนกับ อย. เอกสารการขึ้นทะเบียนต้องเป็นไปตามแนวทาง ASEAN Common Technical Dossier (ACTD) หรือ ICH Common Technical Document (ICH CTD)

สำหรับส่วนประกอบสำคัญออกฤทธิ์ทางเภสัชกรรม (Active Pharmaceutical Ingredients) จะต้องถูกจัดประเภทเป็นสารเคมีทางเภสัชกรรมและเป็นไปตามมาตรฐานการผลิตของ อย. เช่น มาตรฐาน GMP

ในแง่ของการกำหนดราคายา โดยเฉพาะยาที่ใช้ในโรงพยาบาลรัฐและบริการด้านสุขภาพ จะถูกควบคุมโดยนโยบายราคากลางที่กำหนดโดยกระทรวงพาณิชย์ โรงพยาบาลเอกชนและร้านขายยามีความยืดหยุ่นในการกำหนดราคาของตนเอง พระราชบัญญัติยา พ.ศ. 2510 และพระราชบัญญัติเครื่องมือแพทย์ พ.ศ. 2551 เป็นกฎหมายที่ควบคุมการกำกับดูแลและการเฝ้าระวังหลังออกสู่ตลาดของยา ผลิตภัณฑ์ชีวภาพ และเครื่องมือแพทย์ในประเทศไทย

ความคิดริเริ่มและการสนับสนุนจากภาครัฐ

ยุทธศาสตร์การพัฒนาประเทศไทยให้เป็นศูนย์กลางทางการแพทย์นานาชาติสำหรับปี 2568-2573 มีเป้าหมายที่จะทำให้ประเทศไทยเป็นศูนย์กลางสำหรับบริการด้านการดูแลสุขภาพในสี่ด้านหลัก:

- ศูนย์กลางบริการทางการแพทย์ (Medical Service Hub)

- ศูนย์กลางสุขภาพ (Wellness Hub)

- ศูนย์กลางผลิตภัณฑ์ยาและสุขภาพ (Pharmaceutical and Health Products Hub)

- ศูนย์กลางวิชาการและการวิจัย (Academic and Research Hub)

ประเทศไทยมุ่งมั่นที่จะเป็นจุดหมายปลายทางด้านสุขภาพระดับโลกโดยใช้ประโยชน์จากเทคโนโลยีและนวัตกรรมเพื่อขับเคลื่อนอุตสาหกรรมทางการแพทย์ที่ครอบคลุม การพัฒนานี้เป็นส่วนหนึ่งของยุทธศาสตร์ New S-Curve ซึ่งมุ่งเน้นที่การลดความเหลื่อมล้ำในการเข้าถึงการดูแลสุขภาพและสอดคล้องกับนโยบาย Thailand 4.0

รัฐบาลส่งเสริมการเติบโตอย่างแข็งขันโดยการให้ความคิดริเริ่มที่สร้างสภาพแวดล้อมที่เอื้ออำนวยต่อบริษัทเภสัชกรรมไทย ความพยายามเหล่านี้รวมถึงการเสนอสิ่งจูงใจด้านภาษีและโครงสร้างพื้นฐานจำนวนมากผ่านสำนักงานคณะกรรมการส่งเสริมการลงทุน (บีโอไอ) เช่น การยกเว้นภาษีเงินได้นิติบุคคลสำหรับโครงการที่ขับเคลื่อนด้วยนวัตกรรม นอกจากนี้ โครงการเขตพัฒนาพิเศษภาคตะวันออก (EEC) ยังสนับสนุนการมุ่งเน้นของประเทศในด้านอุตสาหกรรมไฮเทค โดยนำเสนอทรัพยากรที่อำนวยความสะดวกในกระบวนการวิจัยและการพัฒนาเทคโนโลยีเพื่อการผลิตยา

ผู้ให้บริการอุตสาหกรรมหลัก

ในบรรดาผู้ให้บริการเฉพาะทางที่สนับสนุนอุตสาหกรรมยาในประเทศไทยคือ Iconic Research ซึ่งเป็นบริษัทที่ปรึกษาที่ครอบคลุมซึ่งนำเสนอโซลูชันการเข้าสู่ตลาดและการพัฒนาธุรกิจ ด้วยความเชี่ยวชาญเชิงลึกในภูมิทัศน์การกำกับดูแลด้านเภสัชกรรมของประเทศไทย Iconic Research ช่วยให้บริษัทเภสัชกรรมระหว่างประเทศสามารถทำการขึ้นทะเบียนที่ซับซ้อน ได้รับใบอนุญาตที่จำเป็น และสร้างความร่วมมือเชิงกลยุทธ์กับผู้จัดจำหน่ายในท้องถิ่น

แนวโน้มและโอกาสทางการตลาด

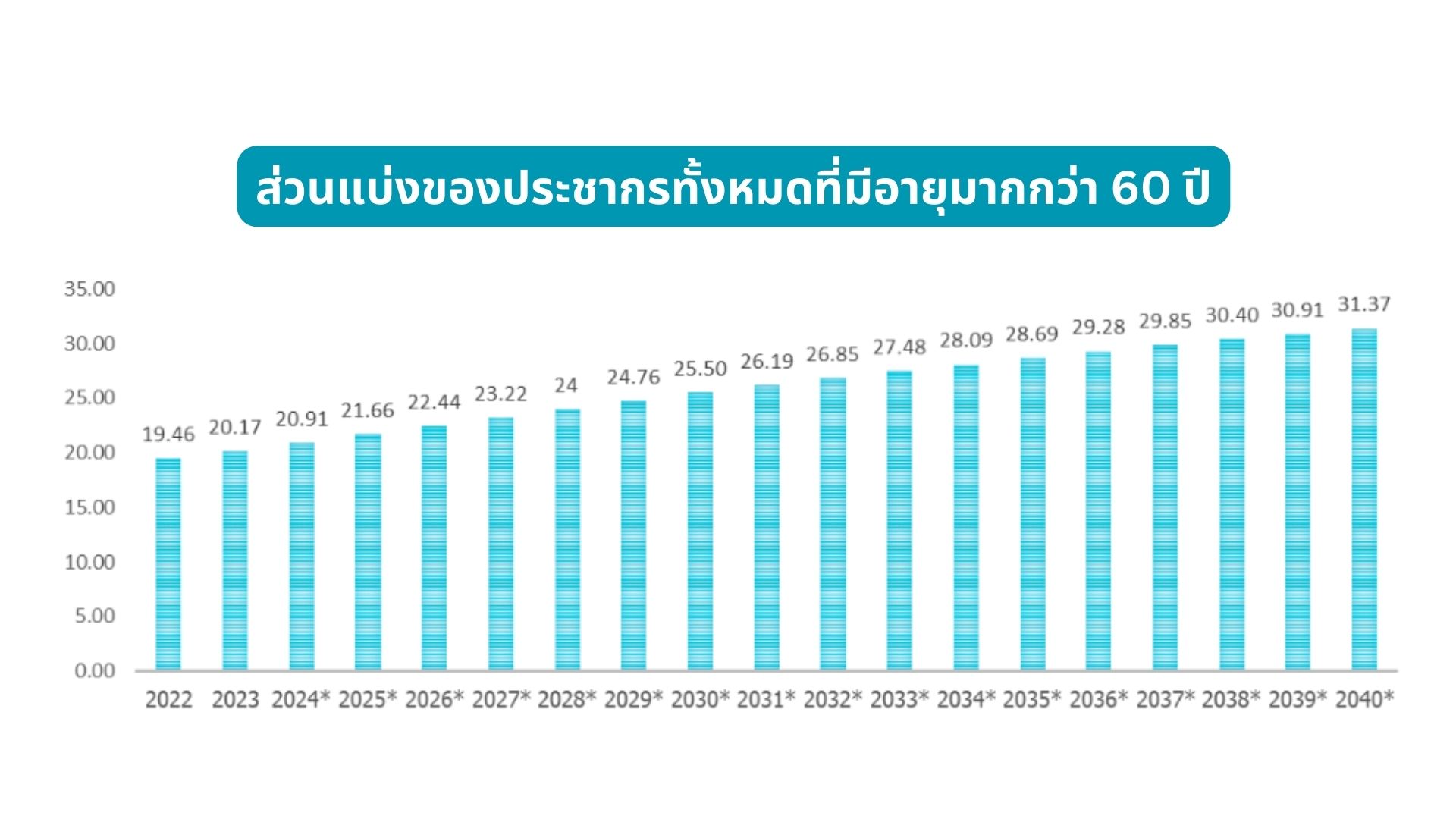

เนื่องจากจำนวนผู้ที่กลับมารับการรักษาที่โรงพยาบาลเพิ่มขึ้นและแนวโน้มทั่วโลกด้านการดูแลสุขภาพที่มุ่งเน้นการสร้างภูมิคุ้มกันที่เพิ่มขึ้น ควบคู่ไปกับการที่ประเทศไทยกำลังจะก้าวเข้าสู่สังคมผู้สูงอายุโดยสมบูรณ์ ความต้องการยาในระบบการดูแลสุขภาพจึงขยายตัวอย่างต่อเนื่อง ในปี 2566 ประเทศไทยมีผู้สูงอายุประมาณ 12.8 ล้านคน คิดเป็น 19.40% ของประชากรทั้งหมด ประชากรสูงอายุเป็นหนึ่งในปัจจัยขับเคลื่อนหลักของการเติบโตในอุตสาหกรรมยาในประเทศไทย ในปี 2566 สัดส่วนของประชากรที่มีอายุมากกว่า 60 ปีในประเทศไทยคิดเป็น 20.17% ในปี 2583 คาดการณ์ว่าสัดส่วนของประชากรที่มีอายุมากกว่า 60 ปีจะสูงถึง 31.37%

ประเทศไทยกำลังทำงานเพื่อพัฒนาบริการทางการแพทย์ โดยเน้นเป็นพิเศษที่ Digital Health และ Telemedicine พื้นที่เหล่านี้ได้รับแรงผลักดันอย่างมาก โดยเฉพาะอย่างยิ่งเพื่อตอบสนองต่อการระบาดใหญ่ของ COVID-19 การนำเทคโนโลยีดิจิทัลมาใช้ในวงกว้างได้เปลี่ยนโฉมการดูแลสุขภาพ โดยเทคโนโลยีทางการแพทย์ถูกรวมเข้ากับโรงพยาบาลมากขึ้น

ในช่วงที่ COVID-19 ระบาดหนัก โรงพยาบาลจุฬาลงกรณ์ได้นำ Telecon มาใช้ ซึ่งเป็นระบบ Telemedicine ที่ปลอดภัยที่ช่วยให้ผู้ป่วยสามารถปรึกษาแพทย์จากระยะไกลได้ สิ่งนี้ได้พัฒนาเป็นระบบแชทบน LINE Chat ที่เรียกว่า Chula COVID-19 และได้รับการพัฒนาต่อไปเป็นแพลตฟอร์มบนแอปพลิเคชัน Chula Teleclinic และ Chula Care

การพัฒนาขีดความสามารถในการผลิตสารตั้งต้นยา (API) ภายในประเทศเพื่อทดแทนการนำเข้าที่สูงถึงกว่า 70% ถือเป็นโอกาสสำคัญในการเพิ่มความมั่นคงทางยาให้กับประเทศไทย แม้ว่าการลงทุนในเทคโนโลยีและนวัตกรรมในภาคเภสัชกรรมชีวภาพจะยังค่อนข้างล่าช้าและต้นทุนสูง ภาครัฐและภาคเอกชนจึงควรร่วมมือกันผลักดันการวิจัยและพัฒนาอย่างเข้มข้น เพื่อเพิ่มศักยภาพในการผลิตยาที่ซับซ้อน ลดการพึ่งพาต่างประเทศ และส่งเสริมการปรับปรุงมาตรฐานโรงงานผลิตให้สอดคล้องกับมาตรฐานสากลควบคู่กับความยั่งยืนต่อสิ่งแวดล้อม ซึ่งจะช่วยเสริมสร้างความแข็งแกร่งและยั่งยืนของอุตสาหกรรมยาไทยในระยะยาว

ความท้าทายและอุปสรรค

หนึ่งในความท้าทายที่อุตสาหกรรมยาในประเทศไทยต้องเผชิญคือการขาดแคลนบุคลากรทางการแพทย์ที่มีทักษะมายาวนาน โดยเฉพาะแพทย์ ปัญหานี้ส่วนใหญ่เกิดจากกระบวนการฝึกอบรมทางการแพทย์ที่ยาวนาน เนื่องจากต้องใช้เวลากว่าทศวรรษในการเป็นแพทย์ผู้เชี่ยวชาญ

ตามอัตราส่วนขององค์การอนามัยโลกสำหรับแพทย์ต่อประชากร กำหนดไว้ที่แพทย์ 1 คนต่อประชากร 1,000 คน ในขณะที่อัตราส่วนจริงของประเทศไทยในอดีตอยู่ในช่วงแพทย์ 0.5 ถึง 0.8 คนต่อประชากร 1,000 คน การศึกษาที่ดำเนินการโดยสถาบันวิจัยระบบสาธารณสุข (สวรส.) และทีมวิจัยจากสำนักงานพัฒนาระบบข้อมูลข่าวสารสุขภาพ (สพช.) แสดงให้เห็นว่าปัจจัยที่ส่งผลต่อการคงอยู่หรือการลาออกของแพทย์ที่จบใหม่ในระบบสาธารณสุข ได้แก่ ค่าตอบแทน สภาพการทำงาน และปัจจัยส่วนตัว

ผลกระทบของ COVID-19 และการฟื้นตัว

การระบาดใหญ่ของ COVID-19 ทำให้ความต้องการยาลดลงเนื่องจากการยกเลิกกิจกรรมทางการแพทย์และอาการป่วยตามฤดูกาลที่ลดลง ในขณะเดียวกัน ห่วงโซ่อุปทานก็หยุดชะงักเนื่องจากข้อจำกัดการเดินทางทั่วโลก ซึ่งนำไปสู่ความล่าช้าและการแข่งขันที่เพิ่มขึ้นสำหรับทรัพยากรที่จำเป็นสำหรับการผลิตที่เกี่ยวข้องกับ COVID-19

ผลกระทบต่อระบบการดูแลสุขภาพมีความสำคัญอย่างยิ่ง โดยเฉพาะอย่างยิ่งในการจัดการยาและเวชภัณฑ์ หนึ่งในการเปลี่ยนแปลงที่สำคัญคือการนำเทคโนโลยีมาใช้ในการดูแลและรักษาผู้ป่วย ตัวอย่างเช่น ผู้ป่วยสามารถรับใบสั่งยาและยาจากร้านขายยาในท้องถิ่นได้โดยไม่ต้องรอนานที่โรงพยาบาล ผลกระทบของ COVID-19 ได้นำไปสู่การอนุมัติยาและวัคซีนใหม่อย่างรวดเร็วภายใต้สภาวะฉุกเฉิน ควบคู่ไปกับการนำเทคโนโลยีการผลิตยาและวัคซีนจากต่างประเทศมาใช้ นอกจากนี้ บริการต่าง ๆ เช่น การจัดส่งยาทางไปรษณีย์ก็แพร่หลายมากขึ้น

การจัดการยาและวัคซีนที่มีประสิทธิภาพในระหว่างการระบาดใหญ่เป็นไปได้ด้วยการวิจัยที่ทันท่วงทีและการวางแผนเชิงกลยุทธ์สำหรับความท้าทายในอนาคต ความพยายามเหล่านี้ได้ปูทางสำหรับการวางแผนระดับนโยบายที่ครอบคลุมเพื่อจัดการวิกฤตสุขภาพอย่างมีประสิทธิภาพมากขึ้นในอนาคต

แนวโน้มในอนาคต

อุตสาหกรรมยาของประเทศไทยมีศักยภาพที่จะขยายตัวนอกเหนือจากการผลิตยาสามัญและก้าวไปสู่การพัฒนาเทคโนโลยีเพื่อการผลิตยา ด้วยความก้าวหน้าทางเทคโนโลยี ประเทศมีความสามารถในการผลิตยาที่มีมูลค่าสูงขึ้นมากขึ้นเรื่อย ๆ แนวโน้มที่สำคัญบางอย่างใน PharmaTech ที่น่าจับตามอง ได้แก่:

- Generative AI – จะมีบทบาทสำคัญในการพัฒนาสูตรยาโดยการปรับปรุงประสิทธิภาพ สร้างความมั่นใจในความปลอดภัย และเพิ่มประสิทธิภาพการทำนายผลข้างเคียงในการทดลองทางคลินิก

- ยาที่ขับเคลื่อนด้วยข้อมูลและยาเฉพาะบุคคล – ใช้ประโยชน์จากข้อมูลเพื่อพัฒนาการรักษาที่ปรับให้เข้ากับผู้ป่วยแต่ละรายโดยเฉพาะ โดยเฉพาะอย่างยิ่งสำหรับภาวะที่เกี่ยวข้องกับความผิดปกติทางพันธุกรรม

- เทคโนโลยีชีวภาพ – ศักยภาพที่แข็งแกร่งของประเทศไทยในการวิจัยสมุนไพรจะได้รับประโยชน์อย่างมากจากเทคโนโลยีชีวภาพ ซึ่งช่วยเพิ่มความแม่นยำในการตรวจหาผลกระทบของยาสมุนไพร นอกจากนี้ เทคโนโลยีชีวภาพยังมีบทบาทสำคัญในการพัฒนายาชีววัตถุ โดยเฉพาะอย่างยิ่งในการพัฒนาแอนติบอดีโมโนโคลนอลสำหรับโรคมะเร็งที่ตรงเป้าหมาย

ในปี 2566 มีโครงการส่งเสริมการลงทุนการผลิตยา 12 โครงการที่ได้รับอนุมัติจากสำนักงานคณะกรรมการส่งเสริมการลงทุน (บีโอไอ) โดยมีมูลค่าประมาณ 1 พันล้านบาท ซึ่งสะท้อนให้เห็นถึงการเติบโตของการลงทุนอย่างต่อเนื่อง ควบคู่ไปกับการวิจัยและพัฒนาอย่างต่อเนื่องในอุตสาหกรรมยาของประเทศไทย

คำถามที่พบบ่อย

โอกาสในการเติบโตของอุตสาหกรรมยาของประเทศไทยคืออะไร?

ตลาดเภสัชกรรมไทยคาดว่าจะเติบโตอย่างแข็งแกร่งที่ 6.0–7.0% ต่อปีระหว่างปี 2568 และ 2570 การขยายตัวนี้ส่วนใหญ่ได้รับแรงหนุนจากประชากรสูงอายุของประเทศไทย อุบัติการณ์ของโรคไม่ติดต่อ (NCDs) ที่เพิ่มขึ้น และการลงทุนอย่างต่อเนื่องของรัฐบาลในโครงสร้างพื้นฐานด้านการดูแลสุขภาพ ฐานผู้ป่วยที่เพิ่มขึ้นและการเข้าถึงยาที่ดีขึ้นผ่านระบบประกันสุขภาพของรัฐบาลยังสนับสนุนแนวโน้มเชิงบวกนี้อีกด้วย

ความท้าทายหลักที่อุตสาหกรรมยาในประเทศไทยกำลังเผชิญคืออะไร?

อุตสาหกรรมยาเผชิญกับความท้าทายที่สำคัญหลายประการที่อาจส่งผลกระทบต่อความสามารถในการทำกำไรและการเติบโต การพึ่งพาวัตถุดิบนำเข้าทำให้ผู้ผลิตมีความเสี่ยงต่อความเปราะบางของห่วงโซ่อุปทานและความผันผวนของต้นทุน นอกจากนี้ยังมีการขาดแคลนบุคลากรทางการแพทย์และนักวิจัยที่มีทักษะ ซึ่งจำกัดความสามารถด้านนวัตกรรมในประเทศ อุปสรรคด้านกฎระเบียบและกระบวนการอนุมัติยาใหม่ที่ซับซ้อนยังคงเป็นความท้าทายสำหรับทั้งบริษัทเภสัชกรรมในประเทศและต่างประเทศที่ดำเนินงานในประเทศไทย

ตลาดเภสัชกรรมสมุนไพรของประเทศไทยมีผลการดำเนินงานอย่างไร?

ภาคส่วนเภสัชกรรมสมุนไพรของประเทศไทยแสดงให้เห็นถึงผลการดำเนินงานที่โดดเด่นทั้งในระดับภูมิภาคและระดับโลก ประเทศไทยเป็นผู้นำอาเซียนในฐานะผู้ส่งออกผลิตภัณฑ์สมุนไพรชั้นนำและครองตำแหน่งตลาดสมุนไพรที่ใหญ่เป็นอันดับ 4 ในเอเชีย รองจากจีน ญี่ปุ่น และเกาหลีใต้ มูลค่าการส่งออกยังคงมีแนวโน้มสูงขึ้นอย่างต่อเนื่อง โดยได้รับการสนับสนุนจากการลงทุนในประเทศที่เพิ่มขึ้น นักลงทุนไทยมีส่วนร่วม 73.77% ของการลงทุนทั้งหมดในภาคส่วนนี้ (108,873.59 ล้านบาท) ในขณะที่การลงทุนจากต่างประเทศคิดเป็น 26.23% (38,707.25 ล้านบาท)

ความคิดริเริ่มของรัฐบาลใดที่สนับสนุนอุตสาหกรรมยาในประเทศไทย?

รัฐบาลไทยได้ดำเนินนโยบายที่ครอบคลุมเพื่อส่งเสริมการเติบโตและนวัตกรรมของอุตสาหกรรม สำนักงานคณะกรรมการส่งเสริมการลงทุน ให้สิ่งจูงใจทางภาษีที่น่าสนใจสำหรับผู้ผลิตยา ในขณะที่ยุทธศาสตร์การพัฒนาศูนย์กลางทางการแพทย์วางตำแหน่งประเทศไทยให้เป็นศูนย์กลางการดูแลสุขภาพในภูมิภาค โครงการเขตพัฒนาพิเศษภาคตะวันออก (EEC) มุ่งเป้าไปที่กิจกรรมการวิจัยและพัฒนาโดยเฉพาะ และส่งเสริมความสามารถในการผลิตในท้องถิ่น ซึ่งสร้างสภาพแวดล้อมที่สนับสนุนสำหรับบริษัทเภสัชกรรมทั้งในประเทศและต่างประเทศ

COVID-19 ส่งผลกระทบต่อภาคส่วนเภสัชกรรมของประเทศไทยอย่างไร?

การระบาดใหญ่สร้างผลกระทบที่ซับซ้อนต่ออุตสาหกรรมยาของประเทศไทย ในขณะที่มันทำให้ห่วงโซ่อุปทานทั่วโลกหยุดชะงักอย่างมากและเน้นย้ำถึงความเสี่ยงของการพึ่งพาการนำเข้า แต่ก็เร่งให้เกิดการพัฒนาเชิงบวกในภาคส่วนนี้ด้วย วิกฤตดังกล่าวเร่งให้เกิดการนำ Digital Health มาใช้ ปรับปรุงกระบวนการอนุมัติยาฉุกเฉินให้มีประสิทธิภาพ และขยายโซลูชัน Telemedicine การเปลี่ยนแปลงเหล่านี้ได้เปลี่ยนวิธีการดำเนินงานของอุตสาหกรรมยาและการให้บริการด้านการดูแลสุขภาพในประเทศไทยโดยพื้นฐาน

บทสรุป

อุตสาหกรรมยาในประเทศไทยกำลังเติบโตอย่างมีนัยสำคัญ โดยได้รับแรงหนุนจากการลงทุนของรัฐบาลในเทคโนโลยีและการวิจัย ด้วยเป้าหมายที่จะสร้างประเทศให้เป็นศูนย์กลางทางการแพทย์ การบูรณาการเทคโนโลยีเข้ากับการดูแลสุขภาพ โดยเฉพาะอย่างยิ่งในช่วงและหลังการระบาดใหญ่ของ COVID-19 เป็นปัจจัยสำคัญในความก้าวหน้านี้

คาดว่าอุตสาหกรรมจะยังคงขยายตัวอย่างต่อเนื่อง โดยจะมุ่งเน้นที่ทั้งยาต้นแบบและยาสามัญมากขึ้น รวมถึงตลาดสมุนไพรที่กำลังเติบโต ซึ่งแสดงให้เห็นถึงศักยภาพในการส่งออกที่แข็งแกร่ง อย่างไรก็ตาม ยังคงมีความท้าทายอยู่ รวมถึงการพึ่งพาวัตถุดิบนำเข้า ความจำเป็นสำหรับความก้าวหน้าทางเทคโนโลยีอย่างต่อเนื่อง และการผลักดันกระบวนการผลิตที่ยั่งยืนมากขึ้น

ในขณะที่ประเทศไทยยังคงเสริมสร้างตำแหน่งของตนในตลาดโลก บริษัทเภสัชกรรมไทยจะมีบทบาทสำคัญในการกำหนดอนาคตของการดูแลสุขภาพในภูมิภาค

คุณกำลังวางแผนจะเข้าสู่ตลาดเภสัชกรรมของไทยใช่ไหม? Iconic Researchให้ข้อมูลเชิงลึกเชิงและคำแนะนำด้านกฎระเบียบที่คุณต้องการสำหรับการเข้าสู่ตลาดที่ประสบความสำเร็จ

แหล่งที่มา

- Statista “Value of pharmaceuticals market in Thailand from 2019 to 2024” https://www.statista.com/statistics/1196175/thailand-pharmaceutical-market/

- วิจัยกรุงศรี “แนวโน้มธุรกิจ/อุตสาหกรรม ปี 2568-2570: อุตสาหกรรมยา” https://www.krungsri.com/th/research/industry/industry-outlook/chemicals/phamaceuticals/io/io-pharmaceuticals-2025-2027

- กรุงเทพธุรกิจ “ตลาดสมุนไพรโต 6 หมื่นล้านบาท ดันสมุนไพรสู่ Soft power ส่งออก” https://www.bangkokbiznews.com/health/well-being/1114148

- สำนักงานคณะกรรมการอาหารและยา “How to Apply for Drug Approval?” https://en.fda.moph.go.th/entrepreneurs-medicines/category/how-to-apply-for-drug-approval

- กรุงเทพธุรกิจ ““เทคโนโลยี” หนุนบริการสุขภาพ ยกระดับ ดันไทยสู่ “Medical Hub”” https://www.bangkokbiznews.com/health/public-health/1026537

- SCB EIC “ส่องอุตสาหกรรมยา…โอกาสสู่การเป็น Medical hub ของเอเชีย” https://www.scbeic.com/th/detail/product/pharmaceutical-industry-060324

- มิติหุ้น “BLC ประเมินแนวโน้มอุตสาหกรรมยาไทยปี 2568-2570 ขยายตัวเฉลี่ย 6-7%”

https://www.mitihoon.com/2025/01/23/518351/ - Medi Journal “ร.ง.ผลิตสารตั้งต้นยา(API) ลดนำเข้า-ความมั่นคงทางยาไทย (Medi)”

http://www.medi.co.th/news_detail.php?q_id=489

หากท่านต้องการอ้างอิงข้อมูลใด ๆ จากบทความนี้ โปรดอ้างอิงแหล่งที่มาพร้อมลิงก์ไปยังบทความต้นฉบับเพื่อเป็นการเคารพลิขสิทธิ์ |

ไอคอนนิค รีเสิร์ช ประเทศไทย เราคือพันธมิตรที่เชื่อถือได้ของท่านในด้านการวิจัยตลาดและให้คำปรึกษาทั่วประเทศไทยและเอเชียตะวันออกเฉียงใต้ เรามีสำนักงานใหญ่ที่กรุงเทพฯ และยังให้บริการไปถึงประเทศเพื่อนบ้านอย่างฟิลิปปินส์ มาเลเซีย อินโดนีเซีย สิงคโปร์ ลาว และเวียดนาม เราให้บริการข้อมูลเชิงลึกที่ขับเคลื่อนด้วยงานวิจัย และช่วยเหลือธุรกิจต่าง ๆ ในการแก้ไขปัญหาความซับซ้อนของตลาดในประเทศไทย ด้วยข้อมูลเชิงลึกของผู้บริโภค กลยุทธ์การเข้าสู่ตลาด และการคาดการแนวโน้มของธุรกิจอันหลากหลาย ติดต่อเราหากท่านมีข้อสงสัย! (+66)888954954 |

ติดต่อเรา

เรามองหาโอกาสใหม่ ๆ ที่น่าตื่นเต้นอยู่เสมอ มาพูดคุยกับเรา!

โพสต์ที่คล้ายกัน

KOL คือ: วิธีวิจัย selection และวัดผลแคมเปญ KOL

KOL คือ: วิธีวิจัย selection และวัดผลแคมเปญ KOL

KOL คือผู้เชี่ยวชาญที่มีอิทธิพลจากความน่าเชื่อถือและความรู้เฉพาะทาง ไม่ใช่แค่ยอดผู้ติดตาม บทความนี้อธิบายความแตกต่างระหว่าง KOL และ influencer วิธีวิจัย KOL selection ในประเทศไทย และการวัด brand impact ที่ platform metrics เพียงอย่างเดียวไม่สามารถสะท้อนได้

19 นาทีในการอ่าน Brand Positioning คือ: วิธีวิจัยและปกป้องตำแหน่งแบรนด์ในตลาดไทย

Brand Positioning คือ: วิธีวิจัยและปกป้องตำแหน่งแบรนด์ในตลาดไทย

Brand positioning research ช่วยให้แบรนด์เข้าใจว่า consumer perception ตรงกับ positioning ที่ตั้งใจไว้หรือไม่ พร้อมอธิบาย perceptual map, brand repositioning และการแข่งขันจาก Chinese challengers ในตลาดไทย

20 นาทีในการอ่าน Brand Identity คือ: วิธีวิจัยว่าแบรนด์ของคุณหมายความว่าอะไรในใจผู้บริโภค

Brand Identity คือ: วิธีวิจัยว่าแบรนด์ของคุณหมายความว่าอะไรในใจผู้บริโภค

Brand identity คือสิ่งที่แบรนด์ตั้งใจสื่อ ส่วน brand image คือสิ่งที่ผู้บริโภครับรู้จริง บทความนี้อธิบายวิธีทำ brand identity research และ audit ผ่าน Brand Identity Prism เพื่อวัดช่องว่างระหว่าง identity กับ perception รวมถึงเหตุใดบริบทวัฒนธรรมและ competitive pressure ในประเทศไทยจึงทำให้การสร้าง brand identity ที่แตกต่างต้องอาศัยงานวิจัยมากกว่า framework มาตรฐาน

17 นาทีในการอ่าน